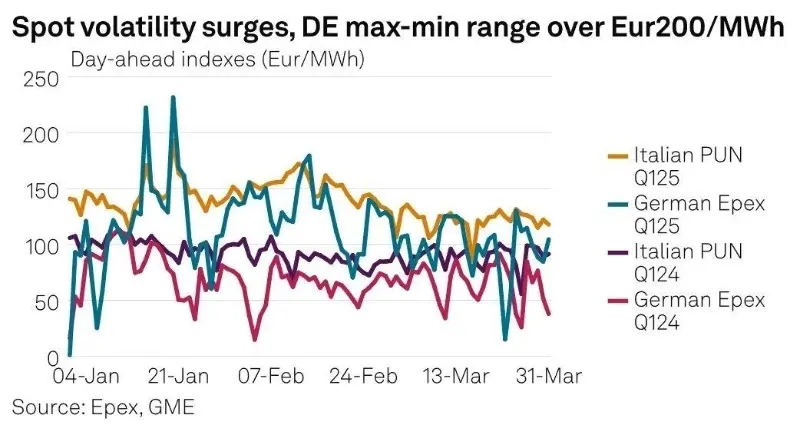

في الربع الأول من عام 2025، شهدت سوق الكهرباء الأوروبية الفورية تقلبات حادة. تُظهر البيانات أن متوسط الانحراف المعياري لأسعار الكهرباء اليومية في أسواق الطاقة الأوروبية الرئيسية الخمسة بلغ 33.47 يورو/ميغاواط/ساعة، بزيادة قدرها 85% مقارنة بالفترة نفسها من عام 2024. وقد برزت ألمانيا بشكل خاص، حيث بلغت الأسعار الساعية ذروتها التاريخية عند 583.40 يورو/ميغاواط/ساعة في 20 يناير. كما ازدادت وتيرة أسعار الكهرباء السلبية، حيث سُجلت 44 ساعة من التسعير السلبي في الربع الأول وحده.

في ظل التحول الجاري في أوروبا نحو الحياد الكربوني، يخضع قطاع الطاقة المتجددة لتغييرات هيكلية عميقة. أنظمة تخزين الطاقة (ESS) برزت حلول تخزين الطاقة كبنية تحتية حيوية لتعزيز مرونة الشبكة وموازنة العرض والطلب. تُلغي حزمة الطاقة الشمسية الألمانية الجديدة الأولى، التي طُرحت عام ٢٠٢٤ ودخلت حيز التنفيذ في مارس ٢٠٢٥، رسميًا دعم الطاقة المتجددة خلال فترات انخفاض أسعار الكهرباء. لا تهدف هذه السياسة إلى تخفيف الضغط المالي على حساب قانون الطاقة المتجددة الألماني فحسب، بل والأهم من ذلك، إرسال إشارات سوقية أكثر دقة وإطلاق العنان لإمكانات النمو في قطاع تخزين الطاقة الأوروبي.

تحلل هذه المقالة المنطق الأساسي والتداعيات الأوسع نطاقا لتحول السياسة الألمانية من أربعة وجهات نظر: محركات السياسة، والتقدم التكنولوجي، وديناميكيات السوق، والفرص والتحديات التي تواجه الشركات الصينية.

أولاً: محركات السياسات: تعزيز دور سوق تخزين الطاقة

تركز الحزمة الأولى من الطاقة الشمسية في ألمانيا على إزالة الدعم المقدم لأنظمة الطاقة الكهروضوئية خلال فترات التسعير السلبية وتقدم التدابير التكميلية التالية:

التعويض الأمثل:لم تعد أنظمة الطاقة الشمسية الكهروضوئية المثبتة حديثًا مؤهلة للحصول على تعريفات التغذية خلال فترات الأسعار السلبية ولكنها قد تتلقى تعويضًا قدره 0.006 يورو/كيلووات ساعة أو قد يتم تمديد فترة دعمها لتعويض خسارة الإيرادات المتوقعة.

القياس الذكي الإلزامي:يجب على أنظمة الطاقة الشمسية الكهروضوئية التي تزيد قدرتها عن 7 كيلووات تثبيت أنظمة القياس الذكية (iMSys)، وإلا فإن إنتاجها سيكون محدودًا بـ 60% من القدرة القصوى - بهدف تحسين ذكاء الشبكة.

إعفاء للأنظمة ذات التخزين:أنظمة الطاقة الكهروضوئية المجهزة بتخزين الطاقة معفاة من قيود الإنتاج، مما يشجع الاستثمار في التخزين لامتصاص الكهرباء الزائدة.

تستجيب هذه السياسات للتحديات الهيكلية في سوق الطاقة الألماني. في عام ٢٠٢٤، استمر التسعير السلبي لمدة ٤٥٧ ساعة - أي أكثر من ٥١ طنًا سنويًا - مما يكشف عن تزايد الضغط على الشبكة الكهربائية نتيجةً للنمو السريع للطاقة المتجددة. من خلال إلغاء الدعم خلال هذه الفترات، تعتزم الحكومة استخدام آليات السوق للحد من الإفراط في الإنتاج مع خلق قيمة مضافة. أنظمة تخزين الطاقة، والتي يمكنها تخزين الكهرباء الزائدة خلال فترات انخفاض الأسعار وإطلاقها أثناء الطلب المرتفع.

على مستوى الاتحاد الأوروبي، تتبلور أيضًا سياسات داعمة. ترفع خطة REPowerEU هدف الطاقة المتجددة لعام 2030 إلى 45%، وتُقدم أدوات مثل أسواق السعة والمزادات الخاصة بالتخزين. وتستجيب الدول الأعضاء: إيطاليا تنشر بسرعة أنظمة تخزين على نطاق المرافق من خلال مزادات السعة، بينما يوفر سوق T-4 في المملكة المتحدة عوائد مستقرة للمستثمرين.

II. التطورات التكنولوجية: من خفض التكاليف إلى خلق القيمة

تعمل الحوافز السياسية على تسريع الابتكار التكنولوجي وتنويع السيناريوهات.

يُمكّن اعتماد ألمانيا لفترات تسوية مدتها 15 دقيقة شركة ESS من التداول اليومي عالي التردد وموازنة الأحمال عبر منصات تعمل بالذكاء الاصطناعي. في حين تُهيمن بطاريات فوسفات الحديد الليثيوم (LFP) حاليًا على التطبيقات قصيرة الأجل نظرًا لمزايا التكلفة، إلا أنها تواجه قيودًا في الإدارة الحرارية ودورة الحياة، مما يستلزم تحديثات تقنية.

معًا، تخزين الطاقة طويل الأمد (LDES) تُسدّ ثغرات السوق. وقد اجتازت مشاريع مثل تخزين الطاقة بالجاذبية في أوركني الاسكتلندية، وتخزين الطاقة الحرارية في شاكي الألماني، مرحلة الاعتماد التجاري، مُلبّيةً بذلك احتياجات تتجاوز أربع ساعات من التفريغ. في المستقبل، ستصبح الأنظمة الهجينة التي تجمع بين تخزين الليثيوم قصير الأمد وتقنيات التخزين طويلة الأمد هي المعيار لتطبيقات الشبكات المتنوعة.

ثالثًا: ديناميكيات السوق: التباعد الهيكلي وإعادة تنظيم الفرص

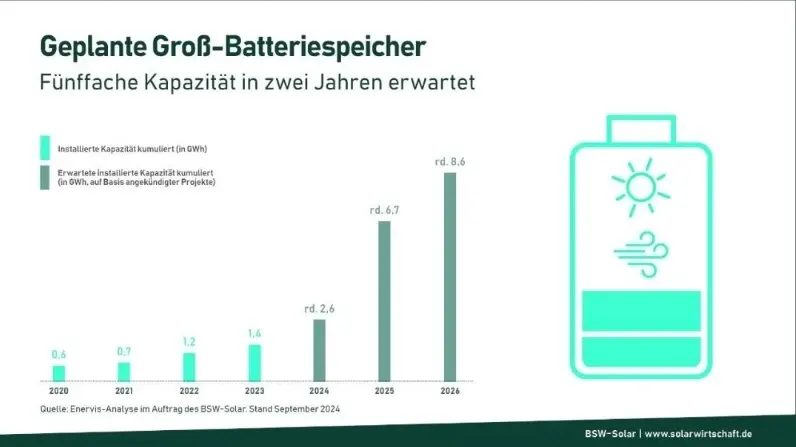

يشهد قطاع تخزين الطاقة على نطاق المرافق العامة في ألمانيا ازدهارًا ملحوظًا. ففي عام 2024، وصلت سعة التركيبات الجديدة إلى 800 ميجاوات/ساعة، بزيادة قدرها 83% على أساس سنوي، مدفوعةً بارتفاع معدل انتشار طاقة الرياح والطاقة الشمسية إلى 44%. وقد تحسنت عوائد المراجحة وتنظيم الترددات، مما حفز تدفقات رأس المال. وتشير التوقعات إلى أن التركيبات الجديدة قد تتجاوز 1 جيجاوات/ساعة في عام 2025، وتصل إلى 8.6 جيجاوات/ساعة بحلول عام 2026، مما يضع ألمانيا ضمن أبرز أسواق التخزين في أوروبا.

وفي الوقت نفسه، يشهد قطاع تخزين الطاقة في أوروبا تباعدًا هيكليًا:

انكماش التخزين السكنيانخفضت التركيبات السكنية بمقدار 27% على أساس سنوي في عام 2024، متأثرةً بانخفاض أسعار الكهرباء وتراكم المخزون. في ألمانيا، أدى انخفاض أسعار الكهرباء بالتجزئة إلى تمديد فترات الاسترداد. أنظمة الطاقة الشمسية الكهروضوئية مع التخزينومع ذلك، من المتوقع أن تؤدي السياسات الداعمة (على سبيل المثال، الإعفاءات من ضريبة القيمة المضافة في النمسا، والقروض بدون فوائد في العديد من البلدان) إلى إنعاش الطلب بشكل متواضع في عام 2025.

طفرة في تخزين البيانات على نطاق المرافق:أضافت أوروبا 11 جيجاوات ساعة من سعة التخزين على نطاق المرافق في عام 2024. وحققت إيطاليا نموًا هائلاً من خلال مزادات القدرة، بينما وافقت المملكة المتحدة على 3.7 جيجاوات ساعة من المشاريع من خلال تصاريح مبسطة.

يُعزى هذا التحول إلى عاملين رئيسيين: ضغط دمج الشبكة في الدول ذات الانتشار العالي للطاقة المتجددة (على سبيل المثال، أكثر من 90% انتشار فوري في الدنمارك وأيرلندا)، وآليات السوق المبتكرة، مثل التسويات خلال 15 دقيقة واعتماد محطات الطاقة الافتراضية (VPP). تُعزز سياسة ألمانيا قيمة التخزين، مما يُسرّع هذا التوجه.

ثالثًا: ديناميكيات السوق: التباعد الهيكلي وإعادة تنظيم الفرص

يشهد قطاع تخزين الطاقة على نطاق المرافق العامة في ألمانيا ازدهارًا ملحوظًا. ففي عام 2024، وصلت سعة التركيبات الجديدة إلى 800 ميجاوات/ساعة، بزيادة قدرها 83% على أساس سنوي، مدفوعةً بارتفاع معدل انتشار طاقة الرياح والطاقة الشمسية إلى 44%. وقد تحسنت عوائد المراجحة وتنظيم الترددات، مما حفز تدفقات رأس المال. وتشير التوقعات إلى أن التركيبات الجديدة قد تتجاوز 1 جيجاوات/ساعة في عام 2025، وتصل إلى 8.6 جيجاوات/ساعة بحلول عام 2026، مما يضع ألمانيا ضمن أبرز أسواق التخزين في أوروبا.

وفي الوقت نفسه، يشهد قطاع تخزين الطاقة في أوروبا تباعدًا هيكليًا:

انكماش التخزين السكنيانخفضت التركيبات السكنية بمقدار 27% على أساس سنوي في عام 2024، متأثرةً بانخفاض أسعار الكهرباء وتراكم المخزون. في ألمانيا، أدى انخفاض أسعار بيع الكهرباء بالتجزئة إلى إطالة فترات استرداد تكاليف أنظمة الطاقة الشمسية الكهروضوئية مع التخزين. ومع ذلك، من المتوقع أن تُنعش السياسات الداعمة (مثل إعفاءات ضريبة القيمة المضافة في النمسا، والقروض بدون فوائد في عدة دول) الطلب بشكل طفيف في عام 2025.

طفرة في تخزين البيانات على نطاق المرافق:أضافت أوروبا 11 جيجاوات ساعة من سعة التخزين على نطاق المرافق في عام 2024. وحققت إيطاليا نموًا هائلاً من خلال مزادات القدرة، بينما وافقت المملكة المتحدة على 3.7 جيجاوات ساعة من المشاريع من خلال تصاريح مبسطة.

يُعزى هذا التحول إلى عاملين رئيسيين: ضغط دمج الشبكة في الدول ذات الانتشار العالي للطاقة المتجددة (على سبيل المثال، أكثر من 90% انتشار فوري في الدنمارك وأيرلندا)، وآليات السوق المبتكرة، مثل التسويات خلال 15 دقيقة واعتماد محطات الطاقة الافتراضية (VPP). تُعزز سياسة ألمانيا قيمة التخزين، مما يُسرّع هذا التوجه.

رابعًا: التحديات والفرص: التموضع الاستراتيجي للشركات الصينية

سلّطت فترات التسعير السلبي المطوّلة في ألمانيا عام ٢٠٢٤ الضوء، بشكلٍ متناقض، على القيمة الاقتصادية للتخزين. فبموجب القواعد الجديدة، يُمكن لخدمات تخزين الطاقة (ESS) تخزين كهرباء الشبكة خلال فترة التسعير السلبي والاستفادة من إعادة بيعها خلال ساعات الذروة. وهذا يُنشئ نموذج إيرادات ثلاثي الطبقات: المراجحة، والخدمات المساندة، وتأجير السعات. وتُقدّر شركة أورورا إنرجي أنه بحلول عام ٢٠٣٠، يُمكن أن يُخفّض نشر خدمات تخزين الطاقة (ESS) على نطاق واسع ساعات التسعير السلبي في ألمانيا إلى أقل من ١٠٠ ساعة سنويًا، مع تحقيق قيمة سوقية سنوية جديدة بقيمة ٢.٧ مليار يورو.

ومع ذلك، لا تزال هناك العديد من العقبات:

الترقيات التقنية:يجب أن تتكامل أنظمة الطاقة الحالية مع قدرات القياس الذكي والتحكم عن بعد، وتقدر تكاليف إعادة التجهيز بنحو 870 مليون يورو.

ضغط سلسلة التوريد:تفرض آلية تعديل حدود الكربون التابعة للاتحاد الأوروبي (CBAM) رسومًا إضافية قدرها 4.2% على البطاريات التي يزيد بصمة الكربون فيها عن 58 كجم من ثاني أكسيد الكربون/كيلوواط ساعة، مما يشجع الإنتاج المحلي.

اختناقات البنية التحتية:إن البنية التحتية القديمة للشبكة الكهربائية تؤدي إلى دورات موافقة على المشاريع تصل إلى 18 شهرًا، مما يعيق النشر في الوقت المناسب.

ومع ذلك، تُتيح هذه التحديات فرصًا أيضًا. إذ يتوسع توزيع أنظمة الطاقة الشمسية وأنظمة التخزين بسرعة في ظل سياسات داعمة. وأصبحت مناطق ازدحام شبكة الكهرباء الوطنية في المملكة المتحدة، ومناطق الشبكة الجنوبية غير المتطورة في ألمانيا، أهدافًا استثمارية رئيسية. وتسعى الشركات الصينية، مستفيدةً من مزايا التكلفة والنضج التكنولوجي، إلى تحقيق اختراقات من خلال المنافسة المتميزة.

وبالنظر إلى المستقبل، فإن النجاح في أوروبا سوف يعتمد على "الامتثال الفني + المرونة التجارية"ابتداءً من عام ٢٠٢٥، ستُلزم ألمانيا بتسجيل أجهزة الطاقة الشمسية وتخزينها في نظام ZEREZ، مما يرفع مستوى الدخول. ويتعين على الشركات الصينية تكثيف جهودها في الإدارة الحرارية، والتحسين المُعتمد على الذكاء الاصطناعي، والخدمات المحلية لاكتساب ميزة تنافسية أمام الشركات الأوروبية والعالمية.

الخلاصة: من تفكير الدعم إلى منطق السوق

إن إلغاء ألمانيا لدعم التسعير السلبي ليس مجرد تعديل مالي، بل يُمثل تحولاً تنظيمياً جذرياً. فهو يُسرّع من تقارب السياسات والسوق والتكنولوجيا، مُحوّلاً بذلك تخزين الطاقة من دور داعم إلى ركيزة أساسية في نظام الطاقة.

مع انتقال أوروبا من الطاقة المتجددة القائمة على الدعم إلى الطاقة المتجددة القائمة على السوق، سيكون الفائزون هم القادرون على التكيف بسرعة مع تحولات السياسات، ومواكبة سيناريوهات السوق المتنوعة، وتقديم ابتكارات مستمرة وخدمات محلية. بالنسبة للشركات الصينية، يُمثل هذا تحديًا هائلًا وفرصة استراتيجية نادرة لبناء ريادة عالمية.

مع انتقال أوروبا من الطاقة المتجددة القائمة على الدعم إلى الطاقة المتجددة القائمة على السوق، سيكون الفائزون هم القادرون على التكيف بسرعة مع تحولات السياسات، ومواكبة سيناريوهات السوق المتنوعة، وتقديم ابتكارات مستمرة وخدمات محلية. بالنسبة للشركات الصينية، يُمثل هذا تحديًا هائلًا وفرصة استراتيجية نادرة لبناء ريادة عالمية.