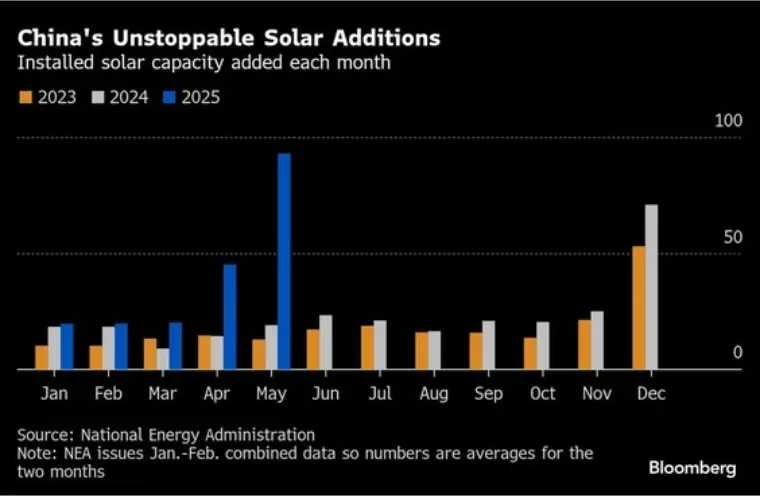

2025年6月26日——根据国家能源局发布的数据,2025年5月,中国太阳能发电行业经历了前所未有的新增装机量激增,新增装机容量高达93吉瓦(GW)。这意味着同比增长近388%,相当于2024年全年全国太阳能装机容量(278吉瓦)的三分之一。

惊人的增长轨迹

国家能源局数据显示,2025年前五个月太阳能新增装机容量约为198吉瓦。4月和5月,新增装机容量增速显著加快:

- 2025年4月:新增45吉瓦(+215%),创下上半年单月装机量最高纪录(东兴证券)。

- 2025 年 5 月:新增 93 吉瓦(同比增长 388%),打破了上个月的记录。

短短两个月内,新增装机容量(138吉瓦)就实现了爆炸式增长,远超第一季度的新增装机容量。中信证券研究指出,1-4月,中国新增发电装机容量(包括所有能源)141吉瓦,其中太阳能发电装机容量105吉瓦,同比增长74.61%。

政策催化剂:“630”最后期限的冲击

行业分析师普遍将这一增长主要归因于一项关键的政策转变。2025年2月,国家发展和改革委员会(NDRC)和国家能源局发布了《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》。

该政策根据项目调试日期制定了不同的规则:

- 2025年6月1日前投产的项目:通过“差价补偿”机制,符合固定电价条件,确保与现有政策保持一致,并以当地燃煤发电标杆电价为上限,从而提供相对的定价确定性。

- 2025年6月1日及之后投入运营的项目:将面临新的补贴机制,即符合补贴条件的电量将根据区域可再生能源目标动态调整,补贴电价本身必须通过市场竞价确定。这将给项目未来的回报带来巨大的不确定性。

鉴于6月1日之后并网项目的收入可能下降且更难以预测,开发商发起了大规模的“并网热潮”,以锁定6月之前更优惠的电价条款。由于年中截止日期的到来,这种现象通常被称为“630效应”,并在2025年达到了前所未有的强度。

市场紧张:需求是否被提前?

4月至5月的装机规模引发了业内对潜在“需求蚕食”的广泛担忧——人们担心这种异常活动只是将原计划于2025年下半年甚至2026年实施的项目提前,从而给未来的需求带来巨大空白。

支持这些担忧的证据正在从上游供应链中浮现:

- 零部件生产:继 3 月份(环比 +41.1%)和 4 月份(环比 +16.5%)强劲增长之后,上海有色市场 (SMM) 数据显示 5 月份出现明显逆转,随着制造商开始减产,零部件产量环比下降约 12.7%。

- 六月展望SMM预测6月份产量将进一步下降。他们将此归因于截止日期后分布式太阳能需求的急剧下降,工商业部门仅提供少量支持,且公用事业规模项目存在很大的不确定性。市场研究公司InfoLink Consulting证实了这一观点,估计6月份组件产量仅为53吉瓦左右(低于5月份的约59吉瓦),并将6月至7月描述为“一个截然不同的淡季”。

SMM在分析中指出:“集中在二季度末的并网活动,已经大幅消耗了原定下半年的市场需求。下半年需求侧整体压力可能较大。”

InfoLink进一步警告称,8月份需求信号将持续疲软,制造商难以获得新订单。他们预计零部件价格支撑不足,可能导致价格进一步下跌。

缓解的一线希望?“预注册”因素

尽管承认存在需求提前的风险,但业内人士指出了一个潜在的缓解因素:5月份普遍存在“预注册”或“先申报,后安装”的做法。这意味着,一些在5月份申报为按时“并网”的项目可能尚未完全完成物理安装,组件尚未交付和调试。

SMM光伏高级分析师毛婷婷向《每日经济新闻》解释道:“目前来看,5月份公布的部分项目涉及预注册,这些项目的组件也未必已经发货,这可能对第三季度的组件需求形成一定支撑。因此,安装数据也反映的是项目竣工前的活跃度。” 这表明,5月份公布的新增装机量激增部分源于行政合规性要求,而非即时、完全实现的需求,这可能为第三季度的装机量留下了剩余的库存。

平衡繁荣:未来的机遇与挑战

中国太阳能装机容量的激增,既凸显了该行业的巨大潜力,也凸显了其对政策框架的持续敏感性。快速脱碳的明确信号是积极的。然而,政策转型引发的极端波动也带来了重大挑战:

- 供应链中断:快速的繁荣与萧条周期给制造商带来压力,导致生产波动和潜在的金融不稳定。

- 电网集成:吸收如此大规模、集中的新增容量对电网基础设施和稳定性提出了巨大挑战。

- 长期规划:极端的短期政策驱动激增阻碍了可预测的长期行业规划和投资。

未来几个月至关重要。行业和政策制定者将密切关注预注册项目的潜在增量能否充分实现,以避免第三季度出现深度下滑,以及新的市场化补贴机制对6月后项目的有效性。顺利完成这一过渡对于维持全球最大太阳能市场的长期高质量增长至关重要。