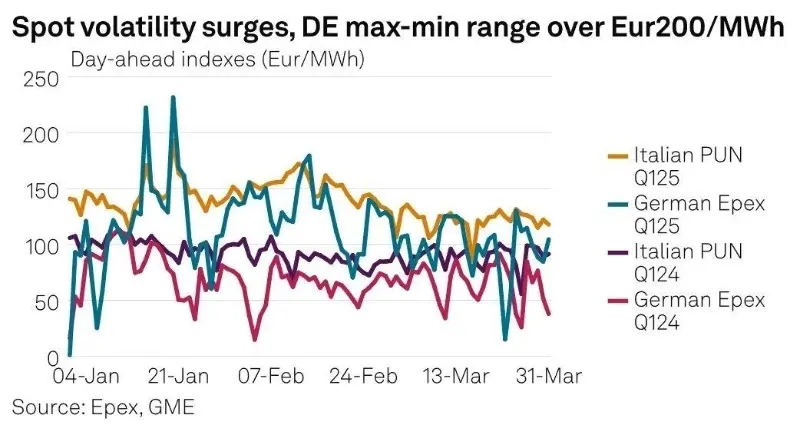

2025年第一季度,欧洲现货电力市场波动性大幅上升。数据显示,欧洲五大电力市场日前电价平均标准差达到33.47欧元/兆瓦时,较2024年同期增长85%。德国尤为突出,1月20日小时电价达到历史最高值583.40欧元/兆瓦时。负电价也愈发频繁,仅第一季度就出现了44小时的负电价。

在欧洲正在进行的碳中和转型中,可再生能源领域正在经历深刻的结构性变化。 储能系统(ESS) 已成为增强电网灵活性、平衡供需的关键基础设施。德国新的太阳能一揽子计划(Solar Package I)于2024年推出,并将于2025年3月生效,正式取消负电价时期的上网电价补贴。该政策不仅旨在缓解德国可再生能源法案(EEG)账户的财政压力,更重要的是,它能够发出更准确的市场信号,释放欧洲储能行业的增长潜力。

本文从政策驱动、技术进步、市场动态以及中国企业的机遇与挑战四个角度,分析德国政策转变的深层逻辑和更广泛影响。

一、政策驱动:赋能储能市场

德国太阳能一揽子计划重点取消负电价期间光伏系统的补贴,并推出以下补充措施:

优化薪酬:新安装的光伏系统在负价格期间不再有资格享受上网电价,但可以获得 0.006 欧元/千瓦时的补偿或延长补贴期,以抵消预期的收入损失。

强制性智能计量:7kW以上的光伏系统必须安装智能计量系统(iMSys),否则其输出将被限制在最大容量的60%以内,旨在提高电网智能化。

带存储系统的豁免:配备储能的光伏系统不受输出限制,鼓励投资储能以吸收过剩电力。

这些政策旨在应对德国电力市场的结构性挑战。2024年,负电价持续了457个小时,超过全年的5%,这暴露了可再生能源快速增长带来的日益增长的电网压力。通过取消这些时段的补贴,政府打算利用市场机制来抑制产能过剩,同时为……创造价值。 能源存储系统它可以在低电价时期储存多余的电力,并在高需求时期释放。

在欧盟层面,支持性政策也正在形成。欧盟可再生能源电力计划 (REPowerEU) 将 2030 年可再生能源目标提升至 45%,并引入了容量市场和储能专项拍卖等工具。成员国正在积极响应:意大利正在通过容量拍卖快速部署公用事业规模的储能系统,而英国的 T-4 市场则为投资者提供了稳定的回报。

二、技术进步:从降低成本到创造价值

政策激励正在加速技术创新和场景多样化。

德国采用15分钟结算间隔,使储能系统(ESS)能够通过人工智能平台进行日内高频交易和负载平衡。虽然磷酸铁锂(LFP)电池目前凭借成本优势在短时储能应用中占据主导地位,但它们在热管理和循环寿命方面存在局限性,因此需要进行技术升级。

同时地, 长时储能(LDES) 正在填补市场空白。苏格兰奥克尼重力储能和德国沙基热能储能等项目已通过商业验证,满足了超过四小时的放电需求。未来,结合短时锂电储能和长时储能技术的混合系统将成为多元化电网应用的标准。

三、市场动态:结构性分化与机遇调整

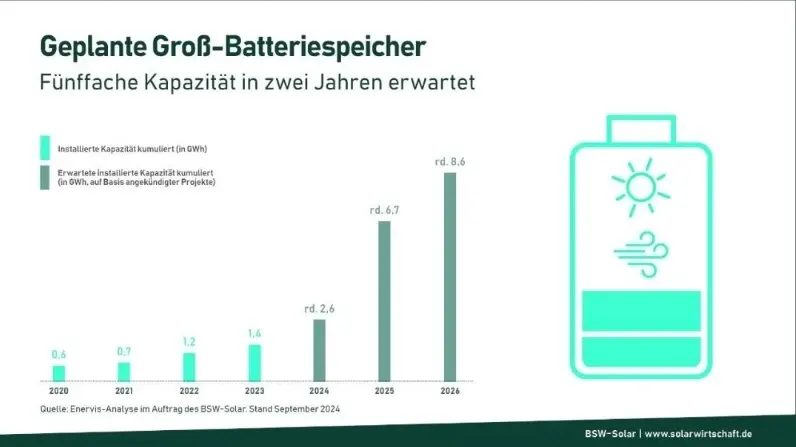

德国公用事业规模的储能行业正在蓬勃发展。2024年,新增装机容量达到800兆瓦时,同比增长831兆瓦时,这得益于风电和太阳能渗透率上升至441兆瓦时。套利和调频收益的提高,促使资本流入。预测显示,2025年新增装机容量可能超过1吉瓦时,到2026年达到8.6吉瓦时,使德国跻身欧洲顶级储能市场之列。

与此同时,欧洲储能行业正在经历结构性分化:

住宅储能萎缩受电价下跌和库存积压的影响,2024年住宅装机容量同比下降27%。在德国,较低的零售电价延长了投资回报期。 光伏+储能系统不过,预计支持性政策(例如奥地利的增值税豁免、多个国家的零息贷款)将在 2025 年适度恢复需求。

公用事业规模储能热潮:欧洲在 2024 年增加了 11GWh 的公用事业规模存储。意大利通过容量拍卖实现了指数级增长,而英国通过简化许可批准了 3.7GWh 的项目。

这种转变主要由两个因素推动:可再生能源渗透率高的国家面临的电网整合压力(例如,丹麦和爱尔兰的瞬时渗透率超过90%);以及创新的市场机制,例如15分钟结算和虚拟发电厂(VPP)的采用。德国的政策提升了储能的价值,进一步加速了这一趋势。

三、市场动态:结构性分化与机遇调整

德国公用事业规模的储能行业正在蓬勃发展。2024年,新增装机容量达到800兆瓦时,同比增长831兆瓦时,这得益于风电和太阳能渗透率上升至441兆瓦时。套利和调频收益的提高,促使资本流入。预测显示,2025年新增装机容量可能超过1吉瓦时,到2026年达到8.6吉瓦时,使德国跻身欧洲顶级储能市场之列。

与此同时,欧洲储能行业正在经历结构性分化:

住宅储能萎缩受电价下跌和库存积压的影响,2024年住宅装机容量同比下降27%。在德国,较低的零售电价延长了光伏+储能系统的回收期。然而,预计支持性政策(例如奥地利的增值税减免、多个国家的零息贷款)将在2025年略微提振需求。

公用事业规模储能热潮:欧洲在 2024 年增加了 11GWh 的公用事业规模存储。意大利通过容量拍卖实现了指数级增长,而英国通过简化许可批准了 3.7GWh 的项目。

这种转变主要由两个因素推动:可再生能源渗透率高的国家面临的电网整合压力(例如,丹麦和爱尔兰的瞬时渗透率超过90%);以及创新的市场机制,例如15分钟结算和虚拟发电厂(VPP)的采用。德国的政策提升了储能的价值,进一步加速了这一趋势。

四、挑战与机遇:中国企业的战略定位

德国2024年延长的负电价时期反而凸显了储能的经济价值。根据新规,储能系统(ESS)可以在负电价期间储存电网电力,并通过高峰时段的转售获利。这创造了一个三层收入模式:套利、辅助服务和容量租赁。Aurora Energy估计,到2030年,储能系统的广泛部署可以将德国的负电价时长减少到每年100小时以下,同时释放27亿欧元的年度新市场价值。

然而,仍然存在一些障碍:

技术升级:现有系统必须集成智能计量和远程控制功能,改造成本估计为 8.7 亿欧元。

供应链压力:欧盟碳边境调整机制(CBAM)对碳足迹超过58kg CO₂/kWh的电池征收4.2%的附加费,鼓励本地化生产。

基础设施瓶颈:电网基础设施老化导致项目审批周期长达18个月,阻碍了及时部署。

然而,挑战也蕴藏着机遇。在政策扶持下,光储共建项目正在快速发展。英国TNUoS拥堵地区和德国欠发达的南部电网地区已成为重点投资目标。中国企业凭借成本优势和技术成熟度,正通过差异化竞争抢占先机。

展望未来,欧洲的成功将取决于 “技术合规+商业敏捷”自2025年起,德国将要求光伏和储能设备在ZEREZ系统中注册,提高准入门槛。中国企业必须加大热管理、人工智能优化和本地化服务方面的投入,才能在与欧洲乃至全球企业的竞争中占据优势。

结论:从补贴思维到市场逻辑

德国取消负电价补贴不仅仅是一项财政调整,更是一次根本性的监管转型。这将加速政策、市场和技术的融合,使储能从电力系统的支撑角色转变为核心支柱。

随着欧洲可再生能源从“补贴驱动”转向“市场驱动”,那些能够快速适应政策变化、契合多样化市场场景、持续创新并提供本地服务的企业将成为最终赢家。对中国企业而言,这既是严峻的挑战,也是打造全球领导力的难得战略机遇。

随着欧洲可再生能源从“补贴驱动”转向“市场驱动”,那些能够快速适应政策变化、契合多样化市场场景、持续创新并提供本地服务的企业将成为最终赢家。对中国企业而言,这既是严峻的挑战,也是打造全球领导力的难得战略机遇。