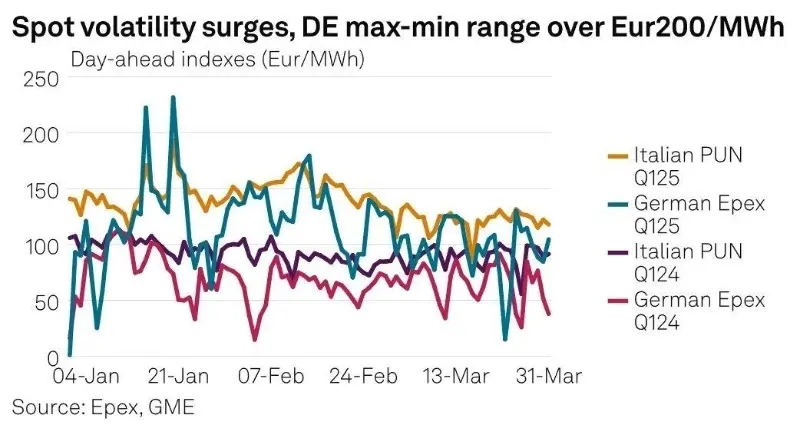

Im ersten Quartal 2025 nahm die Volatilität am europäischen Spotmarkt für Strom deutlich zu. Daten zeigen, dass die durchschnittliche Standardabweichung der Day-Ahead-Strompreise in den fünf wichtigsten europäischen Strommärkten 33,47 €/MWh erreichte – ein Anstieg von 851 TP3T im Vergleich zum gleichen Zeitraum 2024. Deutschland stach dabei besonders hervor: Die Stundenpreise erreichten am 20. Januar einen historischen Höchststand von 583,40 €/MWh. Auch negative Strompreise traten häufiger auf; allein im ersten Quartal wurden 44 Stunden negativer Preise verzeichnet.

Im Zuge der fortschreitenden Umstellung Europas auf eine CO2-Neutralität erfährt der Sektor der erneuerbaren Energien tiefgreifende strukturelle Veränderungen. Energiespeichersysteme (ESS) haben sich als kritische Infrastruktur zur Verbesserung der Netzflexibilität und zum Ausgleich von Angebot und Nachfrage herausgestellt. Das neue deutsche Solarpaket I, das 2024 eingeführt wird und ab März 2025 in Kraft tritt, schafft die Einspeisevergütung in Zeiten negativer Strompreise formell ab. Die Maßnahme zielt nicht nur darauf ab, den Steuerdruck auf das deutsche EEG-Konto (Erneuerbare-Energien-Gesetz) zu verringern, sondern – was noch wichtiger ist – präzisere Marktsignale zu senden und Wachstumspotenzial für die europäische Energiespeicherbranche freizusetzen.

Dieser Artikel analysiert die zugrunde liegende Logik und die umfassenderen Auswirkungen des deutschen Politikwechsels aus vier Perspektiven: politische Treiber, technologischer Fortschritt, Marktdynamik sowie Chancen und Herausforderungen für chinesische Unternehmen.

I. Politische Treiber: Stärkung der Marktrolle der Energiespeicherung

Das deutsche Solarpaket I konzentriert sich auf die Abschaffung der Förderung von Photovoltaik-Anlagen während der Zeiträume mit negativer Preisentwicklung und führt folgende ergänzende Maßnahmen ein:

Optimierte Vergütung: Neu installierte PV-Anlagen haben während der Zeiträume mit negativen Preisen keinen Anspruch mehr auf Einspeisevergütungen, können aber eine Entschädigung von 0,006 €/kWh erhalten oder ihre Förderdauer verlängern, um erwartete Einnahmeverluste auszugleichen.

Obligatorische intelligente Verbrauchsmessung: PV-Systeme über 7 kW müssen intelligente Messsysteme (iMSys) installieren, andernfalls wird ihre Leistung auf 60% der maximalen Kapazität begrenzt – mit dem Ziel, die Netzintelligenz zu verbessern.

Ausnahmeregelung für Systeme mit Speicher: Mit Energiespeichern ausgestattete PV-Systeme sind von Leistungsbeschränkungen ausgenommen, was Investitionen in Speicher zur Aufnahme von überschüssigem Strom fördert.

Diese Maßnahmen reagieren auf strukturelle Herausforderungen im deutschen Strommarkt. Im Jahr 2024 dauerten die negativen Preise 457 Stunden – über 51 TP3T des Jahres – und verdeutlichten die zunehmende Netzbelastung durch das schnelle Wachstum der erneuerbaren Energien. Durch die Streichung der Subventionen in diesen Zeiträumen will die Regierung marktbasierte Mechanismen nutzen, um Überproduktion zu verhindern und gleichzeitig Mehrwert für Energiespeichersysteme, das überschüssigen Strom in Zeiten niedriger Preise speichern und bei hoher Nachfrage freigeben kann.

Auch auf EU-Ebene nehmen unterstützende Maßnahmen Gestalt an. Der REPowerEU-Plan erhöht das Ziel für erneuerbare Energien bis 2030 auf 451 TP3T und führt Instrumente wie Kapazitätsmärkte und speicherspezifische Auktionen ein. Die Mitgliedstaaten reagieren darauf: Italien baut durch Kapazitätsauktionen zügig Speicherkapazitäten im Versorgungsmaßstab aus, während der britische T-4-Markt stabile Renditen für Investoren bietet.

II. Technologischer Fortschritt: Von der Kostensenkung zur Wertschöpfung

Politische Anreize beschleunigen technologische Innovationen und die Diversifizierung der Szenarien.

Die Einführung von 15-minütigen Abwicklungsintervallen in Deutschland ermöglicht ESS den Intraday-Hochfrequenzhandel und Lastausgleich über KI-gestützte Plattformen. Während Lithium-Eisenphosphat-Batterien (LFP) aufgrund ihrer Kostenvorteile derzeit in Kurzzeitanwendungen dominieren, weisen sie Einschränkungen beim Wärmemanagement und der Zykluslebensdauer auf, was technische Verbesserungen erforderlich macht.

Gleichzeitig, Langzeit-Energiespeicher (LDES) füllt Marktlücken. Projekte wie der Schwerkraftspeicher Orkney in Schottland und der Wärmespeicher Shaki in Deutschland haben die kommerzielle Validierung bestanden und decken einen Bedarf von mehr als vier Stunden Entladung ab. Hybridsysteme, die Kurzzeit-Lithiumspeicherung mit Langzeittechnologien kombinieren, werden künftig zum Standard für diversifizierte Netzanwendungen.

III. Marktdynamik: Strukturelle Divergenz und Neuausrichtung der Chancen

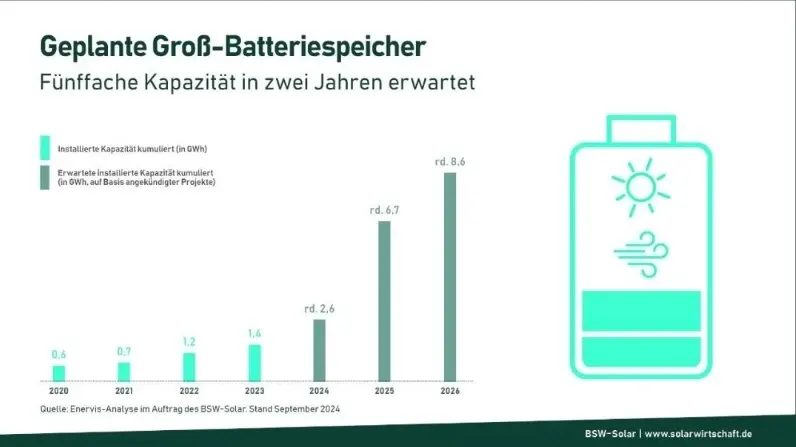

Der deutsche Speichersektor boomt. Im Jahr 2024 erreichten die Neuinstallationen 800 MWh, ein Plus von 831 TWh gegenüber dem Vorjahr, bedingt durch den Anstieg der Wind- und Solarenergie auf 441 TWh. Die Arbitrage- und Frequenzregulierungsrenditen haben sich verbessert, was zu Kapitalzuflüssen führte. Prognosen zufolge könnten die Neuinstallationen 2025 die Marke von 1 GWh überschreiten und bis 2026 8,6 GWh erreichen – Deutschland würde damit zu einem der führenden Speichermärkte Europas werden.

Gleichzeitig kommt es im europäischen Energiespeichersektor zu strukturellen Divergenzen:

Wohnspeicherkontraktion: Die installierten Strommengen im privaten Sektor gingen im Jahr 2024 im Vergleich zum Vorjahr um 271 TP3T zurück, was auf sinkende Strompreise und Lagerüberhänge zurückzuführen ist. In Deutschland haben niedrigere Strompreise im Einzelhandel die Amortisationszeiten für PV-plus-SpeichersystemeEs wird jedoch erwartet, dass unterstützende politische Maßnahmen (z. B. Mehrwertsteuerbefreiungen in Österreich, zinslose Kredite in mehreren Ländern) die Nachfrage im Jahr 2025 leicht wiederbeleben werden.

Boom bei Großspeichern: Europa hat im Jahr 2024 11 GWh an Speicherkapazitäten im Versorgungsmaßstab hinzugefügt. Italien erzielte durch Kapazitätsauktionen ein exponentielles Wachstum, während Großbritannien Projekte mit 3,7 GWh im Rahmen eines vereinfachten Genehmigungsverfahrens genehmigte.

Dieser Wandel wird von zwei Hauptfaktoren vorangetrieben: dem Druck auf die Netzintegration in Ländern mit hoher Durchdringung erneuerbarer Energien (z. B. über 901 TP3T in Dänemark und Irland) und innovativen Marktmechanismen wie 15-Minuten-Abrechnungen und der Einführung virtueller Kraftwerke (VPP). Die deutsche Politik steigert den Wert von Speichern und beschleunigt diesen Trend weiter.

III. Marktdynamik: Strukturelle Divergenz und Neuausrichtung der Chancen

Der deutsche Speichersektor boomt. Im Jahr 2024 erreichten die Neuinstallationen 800 MWh, ein Plus von 831 TWh gegenüber dem Vorjahr, bedingt durch den Anstieg der Wind- und Solarenergie auf 441 TWh. Die Arbitrage- und Frequenzregulierungsrenditen haben sich verbessert, was zu Kapitalzuflüssen führte. Prognosen zufolge könnten die Neuinstallationen 2025 die Marke von 1 GWh überschreiten und bis 2026 8,6 GWh erreichen – Deutschland würde damit zu einem der führenden Speichermärkte Europas werden.

Gleichzeitig kommt es im europäischen Energiespeichersektor zu strukturellen Divergenzen:

Wohnspeicherkontraktion: Die Installationen im privaten Sektor gingen 2024 im Vergleich zum Vorjahr um 271 TP3T zurück, was auf sinkende Strompreise und Lagerüberhänge zurückzuführen ist. In Deutschland haben niedrigere Strompreise die Amortisationszeiten für PV- und Speichersysteme verlängert. Fördermaßnahmen (z. B. Mehrwertsteuerbefreiungen in Österreich, zinslose Kredite in mehreren Ländern) dürften die Nachfrage jedoch 2025 leicht ankurbeln.

Boom bei Großspeichern: Europa hat im Jahr 2024 11 GWh an Speicherkapazitäten im Versorgungsmaßstab hinzugefügt. Italien erzielte durch Kapazitätsauktionen ein exponentielles Wachstum, während Großbritannien Projekte mit 3,7 GWh im Rahmen eines vereinfachten Genehmigungsverfahrens genehmigte.

Dieser Wandel wird von zwei Hauptfaktoren vorangetrieben: dem Druck auf die Netzintegration in Ländern mit hoher Durchdringung erneuerbarer Energien (z. B. über 901 TP3T in Dänemark und Irland) und innovativen Marktmechanismen wie 15-Minuten-Abrechnungen und der Einführung virtueller Kraftwerke (VPP). Die deutsche Politik steigert den Wert von Speichern und beschleunigt diesen Trend weiter.

IV. Herausforderungen und Chancen: Strategische Positionierung für chinesische Unternehmen

Die längeren Negativpreisphasen in Deutschland im Jahr 2024 haben paradoxerweise den wirtschaftlichen Wert der Speicherung unterstrichen. Nach den neuen Regeln können ESS während der Negativpreisphase Netzstrom speichern und vom Weiterverkauf in Spitzenzeiten profitieren. Dadurch entsteht ein dreistufiges Erlösmodell: Arbitrage, Nebendienstleistungen und Kapazitätsleasing. Aurora Energy schätzt, dass der flächendeckende Einsatz von ESS die Negativpreisstunden in Deutschland bis 2030 auf unter 100 pro Jahr reduzieren und gleichzeitig einen zusätzlichen jährlichen Marktwert von 2,7 Milliarden Euro erschließen könnte.

Dennoch bleiben einige Hürden bestehen:

Technische Upgrades: Bestehende Systeme müssen intelligente Mess- und Fernsteuerungsfunktionen integrieren. Die Kosten für die Nachrüstung werden auf 870 Millionen Euro geschätzt.

Druck in der Lieferkette: Der Carbon Border Adjustment Mechanism (CBAM) der EU erhebt einen Zuschlag von 4,21 TP3T auf Batterien mit einem CO₂-Fußabdruck von über 58 kg CO₂/kWh und fördert so die lokale Produktion.

Infrastrukturengpässe: Die veraltete Netzinfrastruktur führt zu Projektgenehmigungszyklen von bis zu 18 Monaten, was eine rechtzeitige Umsetzung behindert.

Diese Herausforderungen bergen jedoch auch Chancen. Die gemeinsame Nutzung von Solar- und Speichersystemen nimmt dank unterstützender politischer Maßnahmen rasant zu. Die britischen TNUoS-Engpasszonen und die unterentwickelten südlichen Netzregionen Deutschlands sind zu wichtigen Investitionszielen geworden. Chinesische Unternehmen, die Kostenvorteile und technologische Reife nutzen, erobern durch differenzierten Wettbewerb den Markt.

Der Erfolg in Europa wird künftig davon abhängen, „technische Compliance + kommerzielle Agilität“Ab 2025 müssen Photovoltaik- und Speicheranlagen in Deutschland im ZEREZ-System registriert werden, was die Eintrittsbarrieren erhöht. Chinesische Unternehmen müssen ihre Bemühungen im Bereich Wärmemanagement, KI-gesteuerte Optimierung und lokalisierte Dienstleistungen intensivieren, um sich gegenüber europäischen und globalen Akteuren einen Wettbewerbsvorteil zu verschaffen.

Fazit: Vom Subventionsdenken zur Marktlogik

Die Abschaffung der Negativpreissubventionen in Deutschland ist nicht nur eine Haushaltskorrektur, sondern markiert einen grundlegenden regulatorischen Wandel. Sie beschleunigt die Konvergenz von Politik, Markt und Technologie und macht die Energiespeicherung von einer Nebenrolle zu einer zentralen Säule des Stromsystems.

Während Europa von subventionsgetriebenen zu marktgetriebenen erneuerbaren Energien wechselt, werden diejenigen die Gewinner sein, die sich schnell an politische Veränderungen anpassen, sich an unterschiedliche Marktszenarien anpassen und kontinuierliche Innovation und lokale Dienstleistungen bieten können. Für chinesische Unternehmen ist dies sowohl eine enorme Herausforderung als auch eine seltene strategische Chance, eine globale Führungsposition einzunehmen.

Während Europa von subventionsgetriebenen zu marktgetriebenen erneuerbaren Energien wechselt, werden diejenigen die Gewinner sein, die sich schnell an politische Veränderungen anpassen, sich an unterschiedliche Marktszenarien anpassen und kontinuierliche Innovation und lokale Dienstleistungen bieten können. Für chinesische Unternehmen ist dies sowohl eine enorme Herausforderung als auch eine seltene strategische Chance, eine globale Führungsposition einzunehmen.