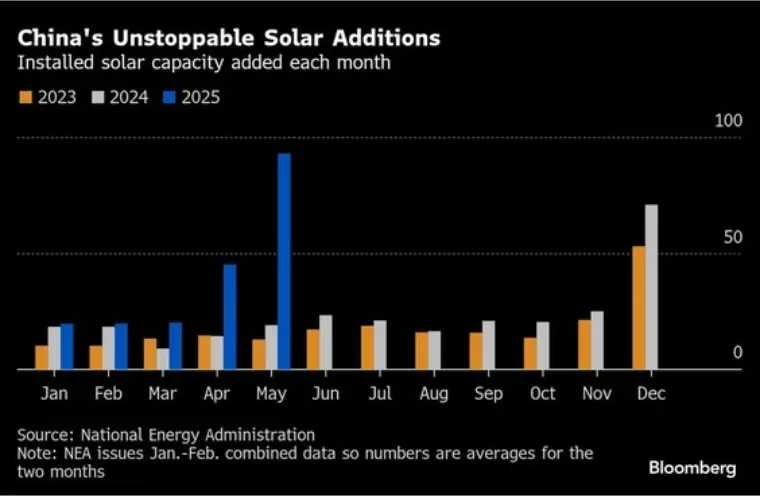

26. Juni 2025 – Chinas Solarstromsektor erlebte im Mai 2025 einen beispiellosen Installationsschub und fügte laut Daten der Nationalen Energiebehörde (NEA) eine neue Kapazität von sage und schreibe 93 Gigawatt (GW) hinzu. Dies entspricht einem Anstieg von fast 3881 Gigawatt gegenüber dem Vorjahr und einem Drittel der landesweiten Solarinstallationen im gesamten Jahr 2024 (278 GW).

Atemberaubende Wachstumskurve

Die NEA-Daten zeigen, dass die gesamten Solarinstallationen in den ersten fünf Monaten des Jahres 2025 rund 198 GW erreichten. Dieses Wachstum beschleunigte sich im April und Mai dramatisch:

- April 2025: 45 GW neu installiert (+215% YoY), was einen Rekord für das höchste monatliche Installationsvolumen darstellt, das jemals in der ersten Jahreshälfte verzeichnet wurde (Dongxing Securities).

- Mai 2025: 93 GW hinzugefügt (+388% YoY), womit der Rekord des Vormonats gebrochen wird.

Dieses explosive Wachstum in nur zwei Monaten (138 GW) übertraf die Installationen im ersten Quartal deutlich. Untersuchungen von CITIC Securities zeigen, dass China von Januar bis April seine Gesamtstromkapazität (einschließlich aller Quellen) um 141 GW erweitert hat, wobei die Solarenergie 105 GW beisteuerte – ein Anstieg von 74,61 TP3T im Vergleich zum Vorjahr für den Sektor.

Politischer Katalysator: Der Ansturm auf die „630“-Frist

Branchenanalysten führen diesen Anstieg einhellig auf einen entscheidenden politischen Kurswechsel zurück. Im Februar 2025 veröffentlichten die Nationale Entwicklungs- und Reformkommission (NDRC) und die NEA die Bekanntmachung zur Vertiefung der marktorientierten Reform der Einspeisetarife für neue Energien zur Förderung einer qualitativ hochwertigen Entwicklung neuer Energien.

Die Richtlinie legte eindeutige Regeln basierend auf den Inbetriebnahmedaten des Projekts fest:

- Projekte, die vor dem 1. Juni 2025 in Betrieb genommen werden, erhalten über einen Differenzzahlungsmechanismus einen festen Tarif. Dieser gewährleistet die Übereinstimmung mit bestehenden Richtlinien und ist auf den lokalen Referenzpreis für Kohlestrom begrenzt. Dies bietet relative Preissicherheit.

- Projekte, die ab dem 1. Juni 2025 in Betrieb genommen werden: Es gilt ein neuer Mechanismus, bei dem die förderfähige Strommenge dynamisch an regionale Ziele für erneuerbare Energien angepasst wird und der Fördertarif selbst durch ein wettbewerbliches Bieterverfahren ermittelt werden muss. Dies führt zu erheblicher Unsicherheit hinsichtlich der zukünftigen Projektrendite.

Angesichts potenziell geringerer und weniger vorhersehbarer Einnahmen für Projekte, die nach dem 1. Juni ans Netz gingen, starteten die Projektentwickler einen massiven „Netzanschluss-Ansturm“, um sich die günstigeren Tarifkonditionen vor Juni zu sichern. Dieses Phänomen, das aufgrund der Frist zur Jahresmitte oft als „630-Effekt“ bezeichnet wird, erreichte 2025 eine beispiellose Intensität.

Marktunruhen: Wird die Nachfrage vorgezogen?

Das Ausmaß der Installationen im April und Mai hat in der Branche weitverbreitete Besorgnis über eine mögliche „Nachfragekannibalisierung“ ausgelöst – die Angst, dass diese außerordentliche Aktivität lediglich Projekte vorgezogen hat, die ursprünglich für die zweite Hälfte des Jahres 2025 oder sogar 2026 geplant waren, und so eine erhebliche Lücke in der zukünftigen Nachfrage hinterlassen hat.

Beweise, die diese Bedenken untermauern, kommen aus der vorgelagerten Lieferkette:

- Komponentenfertigung: Nach kräftigen Anstiegen im März (+41,11 TP3T MoM) und April (+16,51 TP3T MoM) zeigen die Daten des Shanghai Metals Market (SMM) eine deutliche Trendwende im Mai, wobei die Komponentenproduktion im Vergleich zum Vormonat um etwa 12,71 TP3T zurückging, da die Hersteller begannen, ihre Produktion zu drosseln.

- Juni-Ausblick: Die SMM prognostiziert einen weiteren Rückgang der Produktion im Juni. Sie führt dies auf einen starken Rückgang der Nachfrage nach dezentraler Solarenergie nach Ablauf der Frist zurück, der nur bedingt durch das gewerbliche und industrielle Segment unterstützt wurde, sowie auf erhebliche Unsicherheiten bei Großprojekten. Das Marktforschungsunternehmen InfoLink Consulting bestätigt dies und schätzt die Komponentenproduktion im Juni auf nur rund 53 GW (nach rund 59 GW im Mai). Juni und Juli gelten als potenziell „eine deutlich andere Nebensaison“.

„Die auf das Ende des zweiten Quartals konzentrierten Netzanschlussaktivitäten haben die ursprünglich für die zweite Jahreshälfte erwartete Marktnachfrage weitgehend aufgebraucht“, so die SMM in ihrer Analyse. „Der allgemeine Druck auf der Nachfrageseite im zweiten Halbjahr könnte erheblich sein.“

InfoLink warnte zudem vor schwachen Nachfragesignalen, die bis in den August hinein anhalten würden. Die Hersteller hätten Schwierigkeiten, neue Aufträge zu erhalten. Man rechne mit unzureichender Preisunterstützung für Komponenten, was zu weiteren Preisrückgängen führen könne.

Ein Hoffnungsschimmer? Der Faktor „Vorregistrierung“

Branchenquellen räumen zwar das Risiko einer vorgezogenen Nachfrage ein, weisen aber auf einen möglichen mildernden Faktor hin: die im Mai weit verbreitete Praxis der „Vorregistrierung“ oder des „Erst anmelden, später installieren“. Das bedeutet, dass einige Projekte, die im Mai zur Einhaltung der Frist als „netzgekoppelt“ gemeldet wurden, möglicherweise noch nicht vollständig installiert waren, da Komponenten noch nicht geliefert und in Betrieb genommen wurden.

Mao Tingting, Senior SMM Photovoltaik-Analyst, erklärte gegenüber der Daily Economic News: „Derzeit sind einige im Mai gemeldete Projekte vorregistriert. Die Komponenten für diese Projekte wurden noch nicht unbedingt ausgeliefert, was die Nachfrage nach Komponenten im dritten Quartal stützen könnte. Daher spiegeln die Installationsdaten auch die Aktivitäten vor der Fertigstellung wider.“ Dies deutet darauf hin, dass ein Teil des gemeldeten Anstiegs im Mai eher auf behördliche Auflagen als auf die unmittelbare, vollständig gedeckte Nachfrage zurückzuführen ist, was möglicherweise einen Restbestand für Installationen im dritten Quartal hinterlässt.

Den Boom ausbalancieren: Zukünftige Chancen und Herausforderungen

Der starke Anstieg der Solarstrominstallationen in China unterstreicht sowohl das enorme Potenzial des Sektors als auch seine anhaltende Abhängigkeit von politischen Rahmenbedingungen. Das klare Signal für eine schnelle Dekarbonisierung ist positiv. Die durch den politischen Wandel verursachte extreme Volatilität bringt jedoch erhebliche Herausforderungen mit sich:

- Unterbrechung der Lieferkette: Der schnelle Boom-Bust-Zyklus belastet die Hersteller und führt zu Produktionsschwankungen und potenzieller finanzieller Instabilität.

- Netzintegration: Die Aufnahme solch massiver, konzentrierter Kapazitätserweiterungen stellt enorme Herausforderungen für die Netzinfrastruktur und -stabilität dar.

- Langfristige Planung: Extreme kurzfristige, politisch bedingte Preisanstiege behindern eine vorhersehbare langfristige Industrieplanung und Investitionen.

Die kommenden Monate werden entscheidend sein. Industrie und Politik werden genau beobachten, ob die potenzielle Pipeline aus vorregistrierten Projekten ausreicht, um einen starken Einbruch im dritten Quartal zu vermeiden, und wie effektiv der neue marktbasierte Fördermechanismus für Projekte nach Juni greift. Ein reibungsloser Übergang ist entscheidend für die Aufrechterhaltung des langfristigen, qualitativ hochwertigen Wachstums des weltgrößten Solarmarktes.