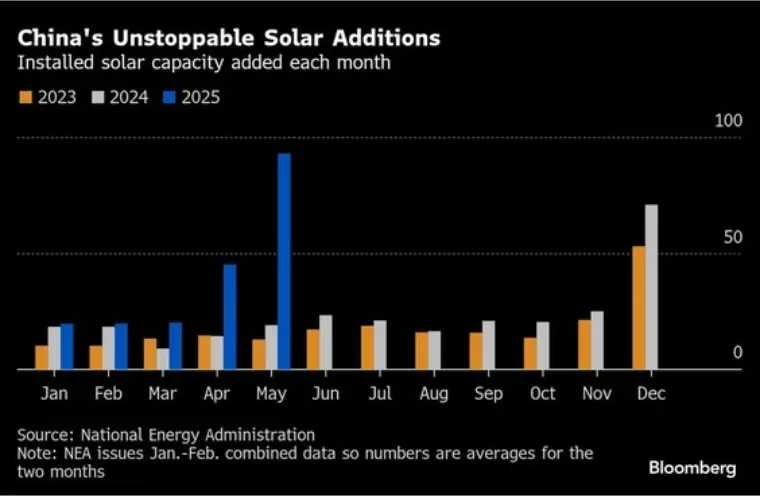

26 de junio de 2025 – El sector de energía solar de China experimentó un aumento sin precedentes en la instalación de energía en mayo de 2025, sumando la asombrosa cifra de 93 gigavatios (GW) de nueva capacidad, según datos publicados por la Administración Nacional de Energía (ANE). Esto representa un incremento interanual de casi 3881 TP3T y equivale a un tercio de las instalaciones solares del país para todo 2024 (278 GW).

Impresionante trayectoria de crecimiento

Los datos de la NEA revelan que las instalaciones solares totales durante los primeros cinco meses de 2025 alcanzaron aproximadamente 198 GW. Este crecimiento se aceleró drásticamente en abril y mayo:

- Abril de 2025: se agregaron 45 GW (+215% interanual), lo que establece un récord para el volumen de instalación mensual más alto jamás visto en la primera mitad de un año (Dongxing Securities).

- Mayo de 2025: se agregaron 93 GW (+388% interanual), rompiendo el récord del mes anterior.

Este crecimiento explosivo en tan solo dos meses (138 GW) superó con creces las instalaciones del primer trimestre. Un estudio de CITIC Securities destaca que China añadió 141 GW de capacidad energética total (incluyendo todas las fuentes) entre enero y abril, de los cuales la energía solar contribuyó con 105 GW, lo que representa un aumento interanual de 74,61 TP3T para el sector.

Catalizador de políticas: La prisa por cumplir el plazo “630”

Los analistas del sector atribuyen este aumento principalmente a un cambio crucial en las políticas. En febrero de 2025, la Comisión Nacional de Desarrollo y Reforma (NDRC) y la NEA emitieron el Aviso sobre la Profundización de la Reforma Orientada al Mercado de las Tarifas de Alimentación de Nuevas Energías para Promover el Desarrollo de Alta Calidad de las Nuevas Energías.

La política estableció reglas distintas según las fechas de puesta en servicio del proyecto:

- Proyectos encargados ANTES del 1 de junio de 2025: Se les otorga una tarifa fija mediante un mecanismo de pago diferencial, que garantiza la conformidad con las políticas vigentes y se limita al precio de referencia local de la energía a carbón. Esto proporciona certeza relativa en los precios.

- Proyectos puestos en servicio a partir del 1 de junio de 2025: Se enfrentan a un nuevo mecanismo en el que el volumen de electricidad elegible para subsidios se ajusta dinámicamente en función de los objetivos regionales de energía renovable, y la tarifa del subsidio debe determinarse mediante licitación pública. Esto genera una incertidumbre significativa sobre la rentabilidad futura del proyecto.

Ante la perspectiva de ingresos potencialmente menores y menos predecibles para los proyectos conectados después del 1 de junio, los promotores iniciaron una masiva "fiebre de conexión a la red" para asegurar las condiciones tarifarias más favorables previas a junio. Este fenómeno, a menudo denominado "efecto 630" debido a la fecha límite a mitad de año, alcanzó una intensidad sin precedentes en 2025.

Nerviosismo en el mercado: ¿Se está impulsando la demanda?

La escala de las instalaciones de abril y mayo ha encendido una preocupación generalizada dentro de la industria sobre una posible “canibalización de la demanda”: el temor de que esta actividad extraordinaria simplemente haya adelantado proyectos originalmente planeados para la segunda mitad de 2025 o incluso 2026, dejando un vacío significativo en la demanda futura.

La evidencia que respalda estas preocupaciones está surgiendo desde la cadena de suministro ascendente:

- Producción de componentes:Después de sólidos aumentos en marzo (+41,1% MoM) y abril (+16,5% MoM), los datos del Mercado de Metales de Shanghai (SMM) muestran una reversión significativa en mayo, con la producción de componentes cayendo aproximadamente 12,7% mes a mes a medida que los fabricantes comenzaron a recortar la producción.

- Perspectivas para junioSMM pronostica una nueva caída en la producción de junio. Lo atribuyen a una fuerte caída de la demanda de energía solar distribuida después de la fecha límite, con poco apoyo del sector comercial e industrial y una gran incertidumbre en torno a los proyectos a gran escala. La firma de investigación de mercado InfoLink Consulting corrobora esto, estimando la producción de junio en tan solo unos 53 GW (frente a los ~59 GW de mayo), describiendo junio-julio como una posible temporada baja muy diferente.

“Las actividades de conexión a la red, concentradas al final del segundo trimestre, han consumido sustancialmente la demanda del mercado prevista inicialmente para el segundo semestre”, declaró SMM en su análisis. “La presión general sobre la demanda en el segundo semestre podría ser significativa”.

InfoLink advirtió además sobre la persistencia de señales de demanda débil en agosto, con fabricantes luchando por conseguir nuevos pedidos. Anticipan un soporte de precios insuficiente para los componentes, lo que podría provocar nuevas caídas de precios.

¿Un atisbo de mitigación? El factor de la «preinscripción»

Si bien se reconoce el riesgo de un adelanto de la demanda, fuentes del sector señalan un posible factor atenuante: la prevalencia de las prácticas de "preinscripción" o "declarar primero, instalar después" en mayo. Esto significa que algunos proyectos reportados como "conectados a la red" en mayo para cumplir con el plazo podrían no haberse instalado físicamente por completo, con componentes aún por entregar y poner en servicio.

Mao Tingting, analista sénior de SMM Fotovoltaica, explicó al Daily Economic News: «Actualmente, algunos proyectos informados en mayo requieren preinscripción. Los componentes para estos proyectos aún no se han enviado, lo que podría respaldar la demanda de componentes en el tercer trimestre. Por lo tanto, los datos de instalación también reflejan actividad previa a la finalización física». Esto sugiere que parte del aumento registrado en mayo se debe al cumplimiento administrativo, en lugar de a una demanda inmediata y plenamente realizada, lo que podría dejar un remanente en cartera para las instalaciones del tercer trimestre.

Equilibrar el auge: oportunidades y desafíos futuros

El auge de la instalación solar en China subraya tanto el enorme potencial del sector como su continua sensibilidad a los marcos políticos. La clara señal de una rápida descarbonización es positiva. Sin embargo, la extrema volatilidad inducida por la transición política genera importantes desafíos:

- Interrupción de la cadena de suministro:El rápido ciclo de auge y caída presiona a los fabricantes, lo que genera volatilidad en la producción y una posible inestabilidad financiera.

- Integración de la redAbsorber adiciones de capacidad tan masivas y concentradas plantea inmensos desafíos para la infraestructura y la estabilidad de la red.

- Planificación a largo plazoLos aumentos extremos de precios impulsados por políticas a corto plazo obstaculizan la planificación y la inversión predecibles en el sector a largo plazo.

Los próximos meses serán cruciales. La industria y los responsables políticos observarán de cerca si la cartera potencial de proyectos preinscritos se materializa lo suficiente como para evitar una fuerte caída en el tercer trimestre, y la eficacia con la que se consolida el nuevo mecanismo de subsidios basado en el mercado para proyectos posteriores a junio. Gestionar esta transición sin contratiempos es crucial para sostener el crecimiento a largo plazo y de alta calidad del mayor mercado solar del mundo.