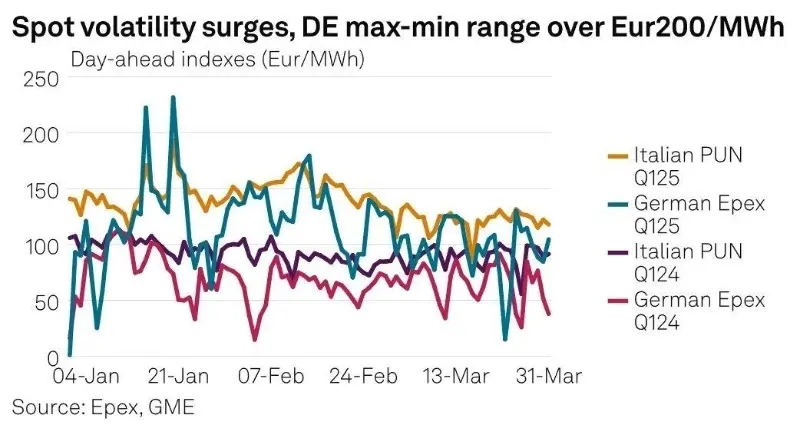

En el primer trimestre de 2025, la volatilidad en el mercado spot europeo de electricidad se disparó considerablemente. Los datos muestran que la desviación estándar media de los precios de la electricidad del día siguiente en los cinco principales mercados eléctricos europeos alcanzó los 33,47 €/MWh, lo que representa un aumento de 851 TP3T en comparación con el mismo período de 2024. Alemania destacó en particular, con precios horarios que alcanzaron un máximo histórico de 583,40 €/MWh el 20 de enero. Los precios negativos de la electricidad también se hicieron más frecuentes, registrándose 44 horas de precios negativos solo en el primer trimestre.

En medio de la actual transición hacia la neutralidad de carbono en Europa, el sector de las energías renovables está experimentando profundos cambios estructurales. Sistemas de almacenamiento de energía (ESS) Se han convertido en infraestructuras cruciales para mejorar la flexibilidad de la red y equilibrar la oferta y la demanda. El nuevo Paquete Solar I de Alemania, introducido en 2024 y vigente desde marzo de 2025, suprime formalmente los subsidios de alimentación durante periodos de precios negativos de la electricidad. Esta política busca no solo aliviar la presión fiscal sobre la cuenta de la Ley de Energías Renovables (EEG) de Alemania, sino, aún más importante, enviar señales de mercado más precisas y liberar el potencial de crecimiento de la industria europea de almacenamiento de energía.

Este artículo analiza la lógica subyacente y las implicaciones más amplias del cambio de política de Alemania desde cuatro perspectivas: los impulsores de la política, el progreso tecnológico, la dinámica del mercado y las oportunidades y desafíos para las empresas chinas.

I. Factores de política: Potenciar el papel del almacenamiento de energía en el mercado

El Paquete Solar I de Alemania se centra en eliminar los subsidios para sistemas fotovoltaicos durante períodos de precios negativos e introduce las siguientes medidas complementarias:

Compensación optimizadaLos sistemas fotovoltaicos recién instalados ya no son elegibles para tarifas de alimentación durante períodos de precios negativos, pero pueden recibir una compensación de 0,006 €/kWh o extender su período de subsidio para compensar la pérdida de ingresos esperada.

Medición inteligente obligatoria:Los sistemas fotovoltaicos de más de 7 kW deben instalar sistemas de medición inteligente (iMSys), o su producción se limitará a 60% de capacidad máxima, con el objetivo de mejorar la inteligencia de la red.

Exención para sistemas con almacenamiento:Los sistemas fotovoltaicos equipados con almacenamiento de energía están exentos de restricciones de producción, lo que fomenta la inversión en almacenamiento para absorber el exceso de electricidad.

Estas políticas responden a los desafíos estructurales del mercado eléctrico alemán. En 2024, los precios negativos duraron 457 horas (más de 5% del año), lo que revela la creciente presión sobre la red causada por el rápido crecimiento de las energías renovables. Al eliminar los subsidios durante estos períodos, el gobierno pretende utilizar mecanismos de mercado para desincentivar la sobreproducción y, al mismo tiempo, generar valor para... sistemas de almacenamiento de energía, que puede almacenar el exceso de electricidad durante períodos de precios bajos y liberarlo durante períodos de alta demanda.

A nivel de la UE, también se están concretando políticas de apoyo. El plan REPowerEU eleva el objetivo de energía renovable para 2030 a 45% e introduce herramientas como mercados de capacidad y subastas específicas para almacenamiento. Los Estados miembros están respondiendo: Italia está implementando rápidamente el almacenamiento a gran escala mediante subastas de capacidad, mientras que el mercado T-4 del Reino Unido ofrece rentabilidades estables para los inversores.

II. Avances tecnológicos: de la reducción de costos a la creación de valor

Los incentivos políticos están acelerando la innovación tecnológica y la diversificación de escenarios.

La adopción en Alemania de intervalos de liquidación de 15 minutos permite a ESS realizar operaciones intradía de alta frecuencia y equilibrar la carga mediante plataformas basadas en IA. Si bien las baterías de fosfato de hierro y litio (LFP) predominan actualmente en aplicaciones de corta duración debido a sus ventajas de coste, presentan limitaciones en la gestión térmica y la vida útil, lo que requiere mejoras técnicas.

Simultáneamente, almacenamiento de energía de larga duración (LDES) Está cubriendo las carencias del mercado. Proyectos como el almacenamiento gravitacional de Orkney, en Escocia, y el almacenamiento térmico de Shaki, en Alemania, han superado la validación comercial, satisfaciendo necesidades que superan las cuatro horas de descarga. En el futuro, los sistemas híbridos que combinan el almacenamiento de litio de corta duración con tecnologías de larga duración se convertirán en el estándar para aplicaciones de red diversificadas.

III. Dinámica del mercado: divergencia estructural y realineamiento de oportunidades

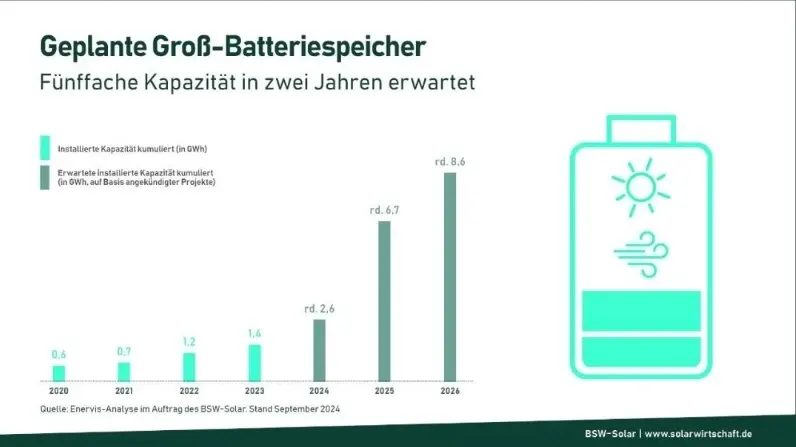

El sector alemán de almacenamiento a gran escala está en auge. En 2024, las nuevas instalaciones alcanzaron los 800 MWh, un aumento interanual de 831 TP3T, impulsadas por un aumento en la penetración de la energía eólica y solar hasta 441 TP3T. La rentabilidad del arbitraje y la regulación de frecuencia ha mejorado, lo que ha impulsado la entrada de capital. Las proyecciones indican que las nuevas instalaciones podrían superar 1 GWh en 2025 y alcanzar los 8,6 GWh en 2026, lo que sitúa a Alemania entre los principales mercados de almacenamiento de Europa.

Mientras tanto, el sector de almacenamiento de energía de Europa está experimentando divergencias estructurales:

Contracción del almacenamiento residencialLas instalaciones residenciales disminuyeron 271 TP3T interanualmente en 2024, afectadas por la caída de los precios de la electricidad y la acumulación de inventario. En Alemania, la bajada de los precios minoristas de la electricidad ha ampliado los plazos de amortización. Sistemas fotovoltaicos más almacenamientoSin embargo, se espera que las políticas de apoyo (por ejemplo, exenciones del IVA en Austria y préstamos sin intereses en varios países) reactiven modestamente la demanda en 2025.

Auge del almacenamiento a gran escala:Europa sumó 11 GWh de almacenamiento a escala de servicios públicos en 2024. Italia logró un crecimiento exponencial a través de subastas de capacidad, mientras que el Reino Unido aprobó 3,7 GWh de proyectos mediante permisos simplificados.

Este cambio se debe a dos factores principales: la presión para integrar la red en países con una alta penetración de renovables (p. ej., una penetración instantánea superior a 90% en Dinamarca e Irlanda) y mecanismos de mercado innovadores, como las liquidaciones de 15 minutos y la adopción de centrales eléctricas virtuales (CVE). La política alemana revaloriza el almacenamiento, lo que impulsa aún más esta tendencia.

III. Dinámica del mercado: divergencia estructural y realineamiento de oportunidades

El sector alemán de almacenamiento a gran escala está en auge. En 2024, las nuevas instalaciones alcanzaron los 800 MWh, un aumento interanual de 831 TP3T, impulsadas por un aumento en la penetración de la energía eólica y solar hasta 441 TP3T. La rentabilidad del arbitraje y la regulación de frecuencia ha mejorado, lo que ha impulsado la entrada de capital. Las proyecciones indican que las nuevas instalaciones podrían superar 1 GWh en 2025 y alcanzar los 8,6 GWh en 2026, lo que sitúa a Alemania entre los principales mercados de almacenamiento de Europa.

Mientras tanto, el sector de almacenamiento de energía de Europa está experimentando divergencias estructurales:

Contracción del almacenamiento residencialLas instalaciones residenciales disminuyeron 271 TP3T interanualmente en 2024, afectadas por la caída de los precios de la electricidad y la acumulación de inventario. En Alemania, la reducción de los precios minoristas de la electricidad ha ampliado los plazos de amortización de los sistemas fotovoltaicos con almacenamiento. Sin embargo, se espera que las políticas de apoyo (por ejemplo, exenciones del IVA en Austria y préstamos sin intereses en varios países) reactiven ligeramente la demanda en 2025.

Auge del almacenamiento a gran escala:Europa sumó 11 GWh de almacenamiento a escala de servicios públicos en 2024. Italia logró un crecimiento exponencial a través de subastas de capacidad, mientras que el Reino Unido aprobó 3,7 GWh de proyectos mediante permisos simplificados.

Este cambio se debe a dos factores principales: la presión para integrar la red en países con una alta penetración de renovables (p. ej., una penetración instantánea superior a 90% en Dinamarca e Irlanda) y mecanismos de mercado innovadores, como las liquidaciones de 15 minutos y la adopción de centrales eléctricas virtuales (CVE). La política alemana revaloriza el almacenamiento, lo que impulsa aún más esta tendencia.

IV. Desafíos y oportunidades: posicionamiento estratégico de las empresas chinas

Los prolongados periodos de precios negativos en Alemania en 2024, paradójicamente, pusieron de relieve el valor económico del almacenamiento. Con la nueva normativa, los sistemas de almacenamiento de energía (ESS) pueden almacenar electricidad de la red durante los periodos de precios negativos y obtener beneficios de la reventa en horas punta. Esto crea un modelo de ingresos de tres niveles: arbitraje, servicios auxiliares y arrendamiento de capacidad. Aurora Energy estima que, para 2030, la implantación generalizada de ESS podría reducir las horas de precios negativos en Alemania a menos de 100 al año, generando, al mismo tiempo, 2700 millones de euros de nuevo valor de mercado anual.

Sin embargo, aún quedan varios obstáculos:

Actualizaciones técnicasLos sistemas existentes deben integrar capacidades de medición inteligente y control remoto, con costos de modernización estimados en 870 millones de euros.

Presión de la cadena de suministroEl Mecanismo de Ajuste en Frontera del Carbono (CBAM) de la UE impone un recargo de 4,21 TP3T a las baterías con una huella de carbono superior a 58 kg de CO₂/kWh, lo que fomenta la producción localizada.

Cuellos de botella en la infraestructura:El envejecimiento de la infraestructura de la red da lugar a ciclos de aprobación de proyectos de hasta 18 meses, lo que dificulta una implementación oportuna.

Sin embargo, estos desafíos también traen consigo oportunidades. La coubicación de sistemas solares y de almacenamiento se está expandiendo rápidamente gracias a políticas de apoyo. Las zonas de congestión TNUoS del Reino Unido y las regiones de la red eléctrica del sur de Alemania, subdesarrolladas, se han convertido en objetivos clave de inversión. Las empresas chinas, aprovechando las ventajas de costes y la madurez tecnológica, están avanzando gracias a una competencia diferenciada.

De cara al futuro, el éxito en Europa dependerá de “Cumplimiento técnico + agilidad comercial”A partir de 2025, Alemania exigirá que los dispositivos fotovoltaicos y de almacenamiento se registren en el sistema ZEREZ, lo que eleva el nivel de entrada. Las empresas chinas deben intensificar sus esfuerzos en gestión térmica, optimización basada en IA y servicios locales para obtener una ventaja competitiva frente a las empresas europeas y globales.

Conclusión: Del pensamiento de subsidio a la lógica del mercado

La eliminación de los subsidios a precios negativos en Alemania no es un mero ajuste fiscal, sino una transformación regulatoria fundamental. Acelera la convergencia de políticas, mercado y tecnología, convirtiendo el almacenamiento de energía de un papel secundario a un pilar central del sistema eléctrico.

A medida que Europa evoluciona de una energía renovable basada en subsidios a una basada en el mercado, los ganadores serán quienes se adapten rápidamente a los cambios de políticas, se adapten a diversos escenarios de mercado y ofrezcan innovación continua y servicios locales. Para las empresas chinas, esto representa un desafío formidable y una oportunidad estratégica excepcional para construir liderazgo global.

A medida que Europa evoluciona de una energía renovable basada en subsidios a una basada en el mercado, los ganadores serán quienes se adapten rápidamente a los cambios de políticas, se adapten a diversos escenarios de mercado y ofrezcan innovación continua y servicios locales. Para las empresas chinas, esto representa un desafío formidable y una oportunidad estratégica excepcional para construir liderazgo global.