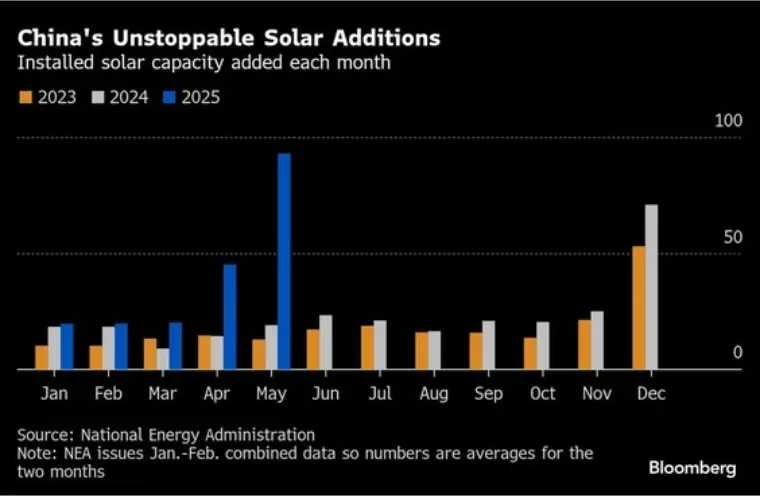

26 juin 2025 – Le secteur chinois de l'énergie solaire a connu une augmentation sans précédent de ses installations en mai 2025, avec une capacité supplémentaire impressionnante de 93 gigawatts (GW), selon les données publiées par l'Administration nationale de l'énergie (NEA). Cela représente une augmentation de près de 3 881 TP3T en glissement annuel et équivaut à un tiers des installations solaires du pays pour l'ensemble de l'année 2024 (278 GW).

Une trajectoire de croissance époustouflante

Les données de l'AEN révèlent que le total des installations solaires pour les cinq premiers mois de 2025 a atteint environ 198 GW. Cette croissance s'est accélérée de manière spectaculaire en avril et mai :

- Avril 2025 : 45 GW ajoutés (+2 15% en glissement annuel), établissant un record pour le volume d'installation mensuel le plus élevé jamais observé au cours du premier semestre (Dongxing Securities).

- Mai 2025 : 93 GW ajoutés (+3 881 TP3T en glissement annuel), battant le record du mois précédent.

Cette croissance explosive en seulement deux mois (138 GW) a largement dépassé les installations du premier trimestre. Les recherches de CITIC Securities soulignent que la Chine a ajouté 141 GW de capacité énergétique totale (toutes sources confondues) de janvier à avril, l'énergie solaire contribuant à hauteur de 105 GW, soit une augmentation de 74,61 TP3T en glissement annuel pour le secteur.

Catalyseur politique : la ruée vers l'échéance « 6 h 30 »

Les analystes du secteur attribuent unanimement cette forte hausse à un changement de politique crucial. En février 2025, la Commission nationale du développement et de la réforme (NDRC) et la NEA ont publié l'avis sur l'approfondissement de la réforme axée sur le marché des tarifs de rachat garantis des nouvelles énergies afin de promouvoir un développement de haute qualité des nouvelles énergies.

La politique a établi des règles distinctes en fonction des dates de mise en service des projets :

- Projets mis en service AVANT le 1er juin 2025 : Bénéficiez d'un tarif fixe via un mécanisme de « paiement différentiel », garantissant l'alignement avec les politiques existantes et plafonné au prix de référence local de l'électricité produite à partir du charbon. Cela offre une relative certitude tarifaire.

- Projets mis en service à compter du 1er juin 2025 : un nouveau mécanisme prévoit que le volume d'électricité éligible aux subventions est ajusté dynamiquement en fonction des objectifs régionaux en matière d'énergies renouvelables, et que le tarif de subvention lui-même doit être déterminé par appel d'offres. Cela engendre une incertitude importante quant au rendement futur des projets.

Face à la perspective de revenus potentiellement plus faibles et moins prévisibles pour les projets raccordés après le 1er juin, les promoteurs ont lancé une vaste campagne de raccordement au réseau afin de bénéficier des conditions tarifaires plus avantageuses d'avant juin. Ce phénomène, souvent appelé « effet 630 » en raison de l'échéance de mi-année, a atteint une intensité sans précédent en 2025.

Nervosité du marché : la demande est-elle anticipée ?

L’ampleur des installations d’avril-mai a suscité une inquiétude généralisée au sein du secteur quant à une potentielle « cannibalisation de la demande » – la crainte que cette activité extraordinaire ait simplement fait avancer les projets initialement prévus pour la seconde moitié de 2025, voire 2026, laissant un vide important dans la demande future.

Des preuves étayant ces préoccupations émergent de la chaîne d’approvisionnement en amont :

- Production de composants:Après de fortes hausses en mars (+41,1% MoM) et avril (+16,5% MoM), les données du Shanghai Metals Market (SMM) montrent un renversement significatif en mai, avec une production de composants en baisse d'environ 12,7% en glissement mensuel, les fabricants ayant commencé à réduire leur production.

- Perspectives pour juinSMM prévoit une nouvelle baisse de la production en juin. Elle attribue ce phénomène à une forte baisse de la demande de panneaux solaires décentralisés après la date limite, avec un faible soutien du secteur commercial et industriel et une forte incertitude autour des projets de grande envergure. Le cabinet d'études de marché InfoLink Consulting corrobore ces prévisions, estimant la production de juin à environ 53 GW seulement (contre environ 59 GW en mai), décrivant juin-juillet comme potentiellement « une basse saison nettement différente ».

« Les activités de raccordement au réseau, concentrées à la fin du deuxième trimestre, ont fortement absorbé la demande du marché initialement prévue pour le second semestre », a indiqué SMM dans son analyse. « La pression globale sur la demande au second semestre pourrait être importante. »

InfoLink a également mis en garde contre la persistance de signaux de demande faibles en août, les fabricants peinant à obtenir de nouvelles commandes. Ils anticipent un soutien insuffisant des prix des composants, ce qui pourrait entraîner de nouvelles baisses de prix.

Une lueur d'espoir ? Le facteur « pré-inscription »

Tout en reconnaissant le risque d'anticipation de la demande, des sources du secteur évoquent un facteur d'atténuation potentiel : la prévalence des pratiques de « pré-enregistrement » ou de « déclaration d'abord, installation ultérieure » en mai. Cela signifie que certains projets déclarés « connectés au réseau » en mai pour respecter la date limite n'ont peut-être pas été entièrement installés physiquement, certains composants n'ayant pas encore été livrés et mis en service.

Mao Tingting, analyste principal du photovoltaïque chez SMM, a expliqué au Daily Economic News : « Actuellement, certains projets annoncés en mai impliquent une pré-inscription. Les composants de ces projets n'ont pas encore été livrés, ce qui pourrait soutenir la demande de composants au troisième trimestre. Par conséquent, les données d'installation reflètent également l'activité avant la finalisation physique. » Cela suggère qu'une partie de la hausse annoncée en mai correspond à une conformité administrative plutôt qu'à une demande immédiate et pleinement réalisée, ce qui pourrait laisser un reliquat de projets pour les installations du troisième trimestre.

Équilibrer le boom : opportunités et défis à venir

L'essor des installations solaires en Chine souligne à la fois l'énorme potentiel du secteur et sa sensibilité continue aux politiques publiques. Le signal d'une décarbonation rapide est clair. Cependant, l'extrême volatilité induite par la transition politique crée des défis importants :

- Perturbation de la chaîne d'approvisionnement:Le cycle rapide d’expansion et de récession met à rude épreuve les fabricants, ce qui entraîne une volatilité de la production et une instabilité financière potentielle.

- Intégration au réseau:L’absorption de telles augmentations massives et concentrées de capacité pose d’immenses défis pour l’infrastructure et la stabilité du réseau.

- Planification à long terme:Les poussées extrêmes à court terme, motivées par des politiques, entravent la planification et les investissements prévisibles à long terme de l’industrie.

Les mois à venir seront cruciaux. L'industrie et les décideurs politiques surveilleront attentivement si le potentiel de projets préenregistrés se concrétisera suffisamment pour éviter une forte baisse au troisième trimestre, et si le nouveau mécanisme de subvention basé sur le marché pour les projets post-juin sera efficace. Une transition harmonieuse est essentielle pour soutenir la croissance à long terme et de qualité du plus grand marché solaire mondial.