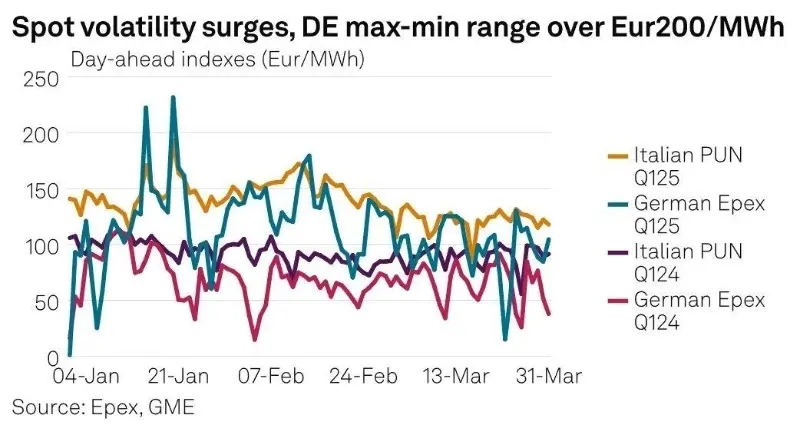

Au premier trimestre 2025, la volatilité du marché spot européen de l'électricité a fortement augmenté. Les données montrent que l'écart type moyen des prix de l'électricité à un jour sur les cinq principaux marchés européens de l'électricité a atteint 33,47 €/MWh, soit une augmentation de 85% par rapport à la même période en 2024. L'Allemagne s'est particulièrement distinguée, avec des prix horaires atteignant un pic historique de 583,40 €/MWh le 20 janvier. Les prix négatifs de l'électricité sont également devenus plus fréquents, avec 44 heures de prix négatifs enregistrées au cours du seul premier trimestre.

Dans le contexte de la transition européenne vers la neutralité carbone, le secteur des énergies renouvelables subit de profonds changements structurels. Systèmes de stockage d'énergie (SSE) Les centrales solaires allemandes sont devenues des infrastructures essentielles pour améliorer la flexibilité du réseau et équilibrer l'offre et la demande. Le nouveau paquet solaire allemand I, introduit en 2024 et effectif à partir de mars 2025, supprime officiellement les subventions de rachat en période de prix négatifs de l'électricité. Cette politique vise non seulement à alléger la pression budgétaire sur le compte EEG (loi allemande sur les énergies renouvelables), mais surtout à envoyer des signaux de marché plus précis et à libérer le potentiel de croissance du secteur européen du stockage d'énergie.

Cet article analyse la logique sous-jacente et les implications plus larges du changement de politique de l’Allemagne à partir de quatre perspectives : les moteurs politiques, le progrès technologique, la dynamique du marché et les opportunités et défis pour les entreprises chinoises.

I. Moteurs politiques : Renforcer le rôle du stockage d'énergie sur le marché

Le paquet solaire I de l'Allemagne se concentre sur la suppression des subventions pour les systèmes photovoltaïques pendant les périodes de prix négatifs et introduit les mesures complémentaires suivantes :

Rémunération optimisée:Les systèmes photovoltaïques nouvellement installés ne sont plus éligibles aux tarifs de rachat garantis pendant les périodes de prix négatifs, mais peuvent recevoir une compensation de 0,006 €/kWh ou voir leur période de subvention prolongée pour compenser la perte de revenus prévue.

Compteurs intelligents obligatoires:Les systèmes photovoltaïques de plus de 7 kW doivent installer des systèmes de comptage intelligents (iMSys), sinon leur production sera limitée à 60% de capacité maximale, dans le but d'améliorer l'intelligence du réseau.

Exemption pour les systèmes avec stockage:Les systèmes photovoltaïques équipés de stockage d’énergie sont exemptés des restrictions de production, ce qui encourage l’investissement dans le stockage pour absorber l’excédent d’électricité.

Ces politiques répondent aux défis structurels du marché allemand de l'électricité. En 2024, la tarification négative a duré 457 heures, soit plus de 51 TP3T de l'année, révélant la pression croissante sur le réseau causée par la croissance rapide des énergies renouvelables. En supprimant les subventions pendant ces périodes, le gouvernement entend utiliser les mécanismes du marché pour décourager la surproduction tout en créant de la valeur pour les entreprises. systèmes de stockage d'énergie, qui peut stocker l’excédent d’électricité pendant les périodes de bas prix et le libérer pendant les périodes de forte demande.

Au niveau de l'UE, des politiques de soutien se dessinent également. Le plan REPowerEU relève l'objectif d'énergies renouvelables pour 2030 à 45% et introduit des outils tels que les marchés de capacité et les enchères spécifiques au stockage. Les États membres réagissent : l'Italie déploie rapidement du stockage à grande échelle grâce aux enchères de capacité, tandis que le marché T-4 du Royaume-Uni offre des rendements stables aux investisseurs.

II. Progrès technologiques : de la réduction des coûts à la création de valeur

Les incitations politiques accélèrent l’innovation technologique et la diversification des scénarios.

L'adoption par l'Allemagne d'intervalles de règlement de 15 minutes permet à ESS de réaliser des transactions intrajournalières à haute fréquence et d'équilibrer la charge via des plateformes basées sur l'IA. Si les batteries lithium-fer-phosphate (LFP) dominent actuellement les applications de courte durée en raison de leurs avantages en termes de coût, elles sont confrontées à des limitations en termes de gestion thermique et de durée de vie, ce qui nécessite des mises à niveau techniques.

Simultanément, stockage d'énergie de longue durée (LDES) comble les lacunes du marché. Des projets tels que le stockage gravitaire des Orcades en Écosse et le stockage thermique Shaki en Allemagne ont passé la validation commerciale, répondant à des besoins dépassant les quatre heures de décharge. À l'avenir, les systèmes hybrides combinant stockage lithium courte durée et technologies longue durée deviendront la norme pour des applications réseau diversifiées.

III. Dynamique du marché : divergence structurelle et réalignement des opportunités

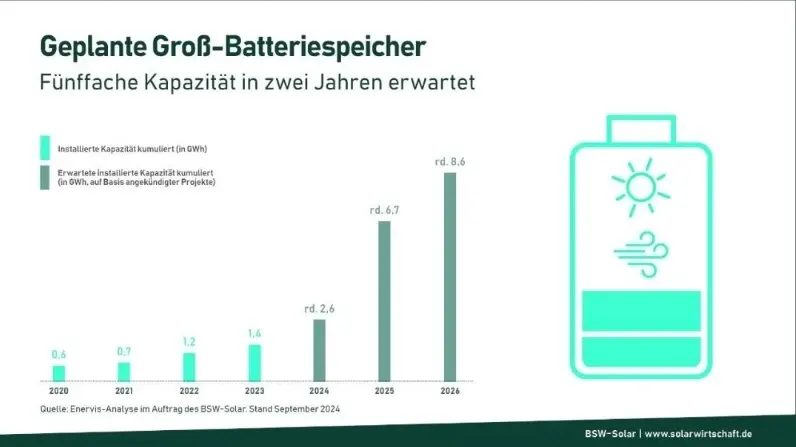

Le secteur allemand du stockage d'énergie à grande échelle est en plein essor. En 2024, les nouvelles installations ont atteint 800 MWh, soit une hausse de 831 TP3T par rapport à l'année précédente, portées par une pénétration de l'éolien et du solaire en hausse à 441 TP3T. Les rendements de l'arbitrage et de la régulation de fréquence se sont améliorés, favorisant les entrées de capitaux. Les projections indiquent que les nouvelles installations pourraient dépasser 1 GWh en 2025 et atteindre 8,6 GWh d'ici 2026, plaçant l'Allemagne parmi les principaux marchés européens du stockage.

Pendant ce temps, le secteur européen du stockage de l’énergie connaît une divergence structurelle :

Contrat de stockage résidentiel: Les installations résidentielles ont diminué de 27% en glissement annuel en 2024, affectées par la baisse des prix de l'électricité et les stocks en souffrance. En Allemagne, la baisse des prix de détail de l'électricité a prolongé les délais d'amortissement des Systèmes PV et stockage. Toutefois, des politiques de soutien (par exemple, des exonérations de TVA en Autriche, des prêts à taux zéro dans plusieurs pays) devraient relancer modestement la demande en 2025.

L'essor du stockage à grande échelle:L'Europe a ajouté 11 GWh de stockage à grande échelle en 2024. L'Italie a réalisé une croissance exponentielle grâce aux enchères de capacité, tandis que le Royaume-Uni a approuvé 3,7 GWh de projets via un système de permis simplifié.

Cette évolution est motivée par deux facteurs principaux : la pression exercée sur l’intégration au réseau dans les pays à forte pénétration des énergies renouvelables (par exemple, une pénétration instantanée de plus de 90% au Danemark et en Irlande) et des mécanismes de marché innovants tels que les règlements à 15 minutes et l’adoption de centrales électriques virtuelles (VPP). La politique allemande renforce la valeur du stockage, accélérant encore cette tendance.

III. Dynamique du marché : divergence structurelle et réalignement des opportunités

Le secteur allemand du stockage d'énergie à grande échelle est en plein essor. En 2024, les nouvelles installations ont atteint 800 MWh, soit une hausse de 831 TP3T par rapport à l'année précédente, portées par une pénétration de l'éolien et du solaire en hausse à 441 TP3T. Les rendements de l'arbitrage et de la régulation de fréquence se sont améliorés, favorisant les entrées de capitaux. Les projections indiquent que les nouvelles installations pourraient dépasser 1 GWh en 2025 et atteindre 8,6 GWh d'ici 2026, plaçant l'Allemagne parmi les principaux marchés européens du stockage.

Pendant ce temps, le secteur européen du stockage de l’énergie connaît une divergence structurelle :

Contrat de stockage résidentiel: Les installations résidentielles ont diminué de 27% en glissement annuel en 2024, affectées par la baisse des prix de l'électricité et les stocks en souffrance. En Allemagne, la baisse des prix de détail de l'électricité a prolongé les délais d'amortissement des systèmes PV-stockage. Cependant, des politiques de soutien (par exemple, des exonérations de TVA en Autriche, des prêts à taux zéro dans plusieurs pays) devraient relancer légèrement la demande en 2025.

L'essor du stockage à grande échelle:L'Europe a ajouté 11 GWh de stockage à grande échelle en 2024. L'Italie a réalisé une croissance exponentielle grâce aux enchères de capacité, tandis que le Royaume-Uni a approuvé 3,7 GWh de projets via un système de permis simplifié.

Cette évolution est motivée par deux facteurs principaux : la pression exercée sur l’intégration au réseau dans les pays à forte pénétration des énergies renouvelables (par exemple, une pénétration instantanée de plus de 90% au Danemark et en Irlande) et des mécanismes de marché innovants tels que les règlements à 15 minutes et l’adoption de centrales électriques virtuelles (VPP). La politique allemande renforce la valeur du stockage, accélérant encore cette tendance.

IV. Défis et opportunités : positionnement stratégique des entreprises chinoises

Les longues périodes de tarification négative en Allemagne en 2024 ont paradoxalement mis en évidence la valeur économique du stockage. Grâce aux nouvelles règles, les systèmes de stockage d'énergie (ESS) peuvent stocker l'électricité du réseau pendant cette période et tirer profit de la revente aux heures de pointe. Cela crée un modèle de revenus à trois niveaux : l'arbitrage, les services auxiliaires et la location de capacité. Aurora Energy estime que d'ici 2030, le déploiement généralisé des ESS pourrait réduire le nombre d'heures de tarification négative en Allemagne à moins de 100 par an, tout en générant 2,7 milliards d'euros de valeur marchande annuelle supplémentaire.

Néanmoins, plusieurs obstacles demeurent :

Mises à niveau techniques:Les systèmes existants doivent intégrer des capacités de comptage intelligent et de contrôle à distance, avec des coûts de modernisation estimés à 870 millions d'euros.

Pression sur la chaîne d'approvisionnement:Le mécanisme d'ajustement carbone aux frontières (CBAM) de l'UE impose une surtaxe de 4,2% sur les batteries dont l'empreinte carbone est supérieure à 58 kg CO₂/kWh, encourageant ainsi la production localisée.

Goulots d'étranglement des infrastructures:Le vieillissement des infrastructures de réseau entraîne des cycles d’approbation de projets pouvant aller jusqu’à 18 mois, ce qui entrave le déploiement en temps opportun.

Cependant, ces défis offrent également des opportunités. La colocalisation de systèmes solaires et de stockage se développe rapidement grâce à des politiques de soutien. Les zones de congestion TNUoS du Royaume-Uni et les régions sous-développées du sud de l'Allemagne en matière de réseau électrique sont devenues des cibles d'investissement clés. Les entreprises chinoises, tirant parti de leurs avantages en termes de coûts et de leur maturité technologique, progressent grâce à une concurrence différenciée.

À l’avenir, le succès en Europe dépendra de « conformité technique + agilité commerciale »À partir de 2025, l'Allemagne exigera l'enregistrement des dispositifs photovoltaïques et de stockage dans le système ZEREZ, ce qui augmentera les conditions d'entrée. Les entreprises chinoises doivent intensifier leurs efforts en matière de gestion thermique, d'optimisation basée sur l'IA et de services localisés pour se démarquer des acteurs européens et mondiaux.

Conclusion : de la logique des subventions à la logique du marché

La suppression des subventions à la tarification négative en Allemagne ne constitue pas un simple ajustement budgétaire : elle marque une transformation réglementaire fondamentale. Elle accélère la convergence des politiques, du marché et des technologies, faisant passer le stockage d’énergie d’un rôle secondaire à un pilier central du système électrique.

Alors que l'Europe passe d'une énergie renouvelable « axée sur les subventions » à une énergie « axée sur le marché », les gagnants seront ceux qui sauront s'adapter rapidement aux changements de politique, s'adapter à la diversité des scénarios de marché et proposer des innovations continues et des services de proximité. Pour les entreprises chinoises, il s'agit à la fois d'un défi de taille et d'une opportunité stratégique rare de se positionner comme leader mondial.

Alors que l'Europe passe d'une énergie renouvelable « axée sur les subventions » à une énergie « axée sur le marché », les gagnants seront ceux qui sauront s'adapter rapidement aux changements de politique, s'adapter à la diversité des scénarios de marché et proposer des innovations continues et des services de proximité. Pour les entreprises chinoises, il s'agit à la fois d'un défi de taille et d'une opportunité stratégique rare de se positionner comme leader mondial.