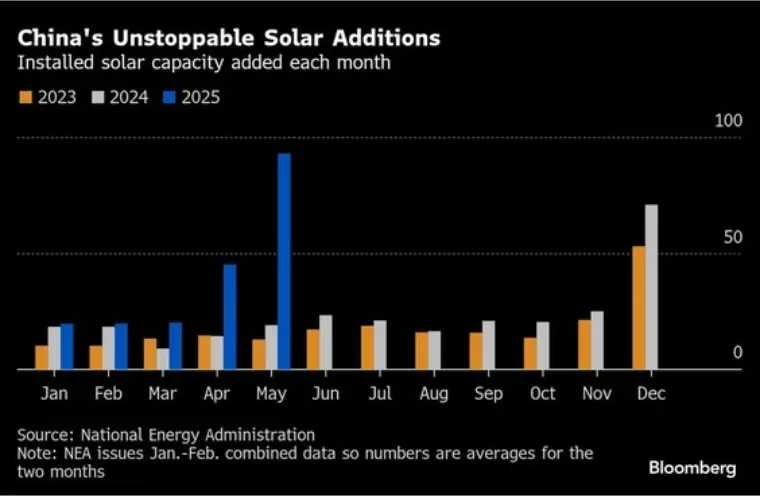

26 giugno 2025 – Il settore dell'energia solare cinese ha registrato un'impennata senza precedenti nel maggio 2025, aggiungendo ben 93 gigawatt (GW) di nuova capacità, secondo i dati pubblicati dalla National Energy Administration (NEA). Ciò rappresenta un aumento annuo di quasi 3881 TP3T ed è equivalente a un terzo dell'intero parco solare installato in Cina per l'intero 2024 (278 GW).

Traiettoria di crescita sorprendente

I dati NEA rivelano che il totale degli impianti solari installati nei primi cinque mesi del 2025 ha raggiunto circa 198 GW. Questa crescita ha subito una forte accelerazione ad aprile e maggio:

- Aprile 2025: aggiunti 45 GW (+215% YoY), stabilendo il record per il volume di installazione mensile più elevato mai registrato nella prima metà dell'anno (Dongxing Securities).

- Maggio 2025: 93 GW aggiunti (+388% YoY), infrangendo il record del mese precedente.

Questa crescita esplosiva in soli due mesi (138 GW) ha superato di gran lunga quella delle installazioni effettuate nel primo trimestre. Una ricerca di CITIC Securities evidenzia che la Cina ha aggiunto 141 GW di capacità energetica totale (incluse tutte le fonti) da gennaio ad aprile, con il solare che ha contribuito per 105 GW, con un incremento di 74,61 TP3T su base annua per il settore.

Catalyst politico: la corsa alla scadenza “630”

Gli analisti del settore attribuiscono universalmente questa impennata principalmente a un cruciale cambiamento di politica energetica. Nel febbraio 2025, la Commissione Nazionale per lo Sviluppo e la Riforma (NDRC) e la NEA hanno pubblicato la Comunicazione sull'approfondimento della riforma orientata al mercato delle tariffe feed-in per le nuove energie, per promuovere lo sviluppo di nuove energie di alta qualità.

La politica ha stabilito regole distinte in base alle date di messa in servizio del progetto:

- Progetti commissionati PRIMA del 1° giugno 2025: qualificarsi per una tariffa fissa tramite un meccanismo di "pagamento della differenza", che garantisca l'allineamento con le politiche esistenti e sia limitata al prezzo di riferimento locale dell'energia a carbone. Ciò garantisce una relativa certezza dei prezzi.

- Progetti commissionati DAL 1° giugno 2025 in poi: si trovano ad affrontare un nuovo meccanismo in cui il volume di elettricità ammissibile ai sussidi viene regolato dinamicamente in base agli obiettivi regionali in materia di energie rinnovabili e la tariffa del sussidio stessa deve essere determinata tramite gara d'appalto competitiva. Ciò introduce una notevole incertezza sui futuri rendimenti dei progetti.

Di fronte alla prospettiva di ricavi potenzialmente inferiori e meno prevedibili per i progetti connessi dopo il 1° giugno, gli sviluppatori hanno avviato una massiccia "corsa alla connessione alla rete" per assicurarsi le più favorevoli condizioni tariffarie pre-giugno. Questo fenomeno, spesso definito "effetto 630" a causa della scadenza di metà anno, ha raggiunto un'intensità senza precedenti nel 2025.

Nervosismo sul mercato: la domanda è in aumento?

La portata delle installazioni di aprile-maggio ha suscitato una diffusa preoccupazione nel settore circa una potenziale "cannibalizzazione della domanda", ovvero il timore che questa straordinaria attività abbia semplicemente anticipato progetti originariamente pianificati per la seconda metà del 2025 o addirittura del 2026, lasciando un vuoto significativo nella domanda futura.

Le prove a sostegno di queste preoccupazioni emergono dalla catena di fornitura a monte:

- Produzione di componenti:Dopo i robusti aumenti di marzo (+41,1% su base mensile) e aprile (+16,5% su base mensile), i dati dello Shanghai Metals Market (SMM) mostrano una significativa inversione di tendenza a maggio, con la produzione di componenti in calo di circa 12,7% su base mensile, poiché i produttori hanno iniziato a ridurre la produzione.

- Prospettive di giugno: SMM prevede un ulteriore calo della produzione di giugno. Attribuisce questo calo a un forte calo della domanda di energia solare distribuita dopo la scadenza, con un supporto limitato dal segmento commerciale e industriale e una significativa incertezza sui progetti su scala industriale. La società di ricerche di mercato InfoLink Consulting conferma questo dato, stimando la produzione di giugno a soli 53 GW circa (in calo rispetto ai circa 59 GW di maggio), descrivendo giugno-luglio come potenzialmente "una bassa stagione decisamente diversa".

"Le attività di connessione alla rete concentrate alla fine del secondo trimestre hanno sostanzialmente esaurito la domanda di mercato inizialmente prevista per la seconda metà", ha affermato SMM nella sua analisi. "La pressione complessiva sul lato della domanda nel secondo semestre potrebbe essere significativa".

InfoLink ha inoltre segnalato segnali di debolezza della domanda che persisteranno fino ad agosto, con i produttori che faticano ad assicurarsi nuovi ordini. Prevedono un insufficiente sostegno dei prezzi per i componenti, con conseguenti potenziali ulteriori cali dei prezzi.

Un barlume di mitigazione? Il fattore "pre-registrazione"

Pur riconoscendo il rischio di un'accelerazione della domanda, fonti del settore indicano un potenziale fattore attenuante: la prevalenza di pratiche di "pre-registrazione" o "prima dichiara, poi installa" a maggio. Ciò significa che alcuni progetti segnalati come "connessi alla rete" a maggio per rispettare la scadenza potrebbero non essere stati completamente installati fisicamente, con componenti ancora da consegnare e mettere in servizio.

Mao Tingting, analista senior del settore fotovoltaico di SMM, ha spiegato al Daily Economic News: "Attualmente, alcuni progetti segnalati a maggio prevedono la pre-registrazione. I componenti per questi progetti non sono ancora stati spediti, il che potrebbe fornire un certo supporto alla domanda di componenti nel terzo trimestre. Pertanto, è anche il caso in cui i dati di installazione riflettano l'attività prima del completamento fisico". Ciò suggerisce che una parte dell'impennata segnalata a maggio rappresenti la conformità amministrativa piuttosto che una domanda immediata e pienamente realizzata, lasciando potenzialmente una pipeline residua per le installazioni del terzo trimestre.

Bilanciare il boom: opportunità e sfide future

L'impennata delle installazioni solari in Cina sottolinea sia l'enorme potenziale del settore sia la sua continua sensibilità ai quadri normativi. Il chiaro segnale per una rapida decarbonizzazione è positivo. Tuttavia, l'estrema volatilità indotta dalla transizione politica crea sfide significative:

- Interruzione della catena di fornitura:Il rapido ciclo di espansione e contrazione mette a dura prova i produttori, provocando volatilità della produzione e potenziale instabilità finanziaria.

- Integrazione della griglia:Assorbire aggiunte di capacità così massicce e concentrate pone sfide immense per l'infrastruttura e la stabilità della rete.

- Pianificazione a lungo termine:Le ondate estreme di breve termine determinate dalle politiche ostacolano la pianificazione e gli investimenti industriali prevedibili a lungo termine.

I prossimi mesi saranno cruciali. L'industria e i decisori politici osserveranno attentamente se la potenziale pipeline di progetti pre-registrati si concretizzerà in modo sufficiente da evitare una profonda crisi nel terzo trimestre, e con quale efficacia il nuovo meccanismo di sussidi basato sul mercato per i progetti post-giugno si affermerà. Gestire questa transizione senza intoppi è fondamentale per sostenere la crescita a lungo termine e di alta qualità del più grande mercato solare al mondo.