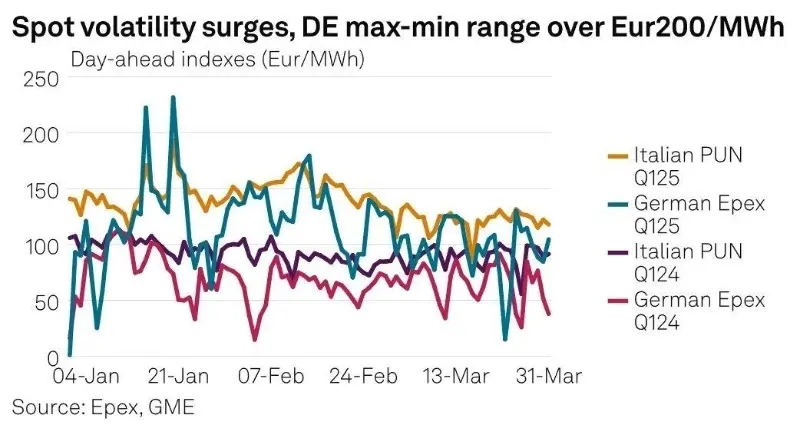

Nel primo trimestre del 2025, la volatilità del mercato elettrico spot europeo ha registrato un'impennata significativa. I dati mostrano che la deviazione standard media dei prezzi dell'elettricità del giorno prima nei cinque principali mercati elettrici europei ha raggiunto i 33,47 €/MWh, con un aumento di 851 TP3T rispetto allo stesso periodo del 2024. La Germania si è distinta in particolare, con prezzi orari che hanno raggiunto il picco storico di 583,40 €/MWh il 20 gennaio. Anche i prezzi dell'elettricità negativi sono diventati più frequenti, con 44 ore di prezzi negativi registrate solo nel primo trimestre.

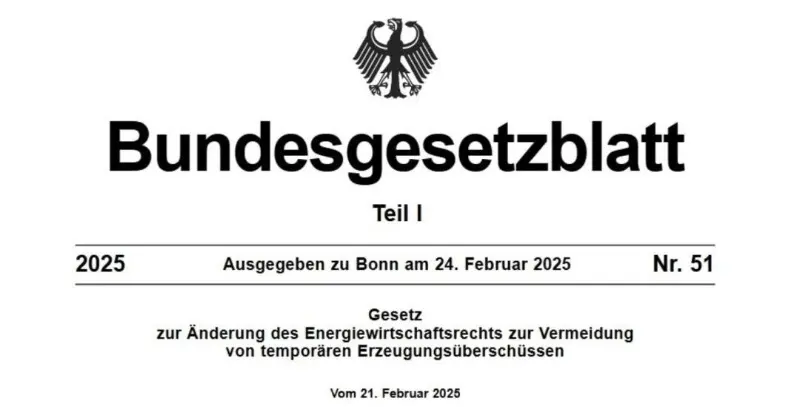

Nel contesto dell'attuale transizione dell'Europa verso la neutralità carbonica, il settore delle energie rinnovabili sta attraversando profondi cambiamenti strutturali. Sistemi di accumulo di energia (ESS) si sono affermate come infrastrutture critiche per migliorare la flessibilità della rete e bilanciare domanda e offerta. Il nuovo Pacchetto Solare I tedesco, introdotto nel 2024 e in vigore da marzo 2025, abolisce formalmente i sussidi feed-in durante i periodi di prezzi dell'elettricità negativi. La politica mira non solo ad alleviare la pressione fiscale sul conto EEG (Legge sulle Energie Rinnovabili) tedesco, ma soprattutto a inviare segnali di mercato più accurati e a sbloccare il potenziale di crescita per il settore europeo dell'accumulo di energia.

Questo articolo analizza la logica di fondo e le implicazioni più ampie del cambiamento di politica della Germania da quattro prospettive: fattori determinanti della politica, progresso tecnologico, dinamiche di mercato e opportunità e sfide per le imprese cinesi.

I. Fattori politici: potenziare il ruolo di mercato dell'accumulo di energia

Il Pacchetto Solare I della Germania si concentra sulla rimozione dei sussidi per gli impianti fotovoltaici durante i periodi di prezzi negativi e introduce le seguenti misure complementari:

Compensazione ottimizzata:I nuovi impianti fotovoltaici installati non hanno più diritto alle tariffe feed-in durante i periodi di prezzi negativi, ma possono ricevere una compensazione di 0,006 €/kWh o vedere il loro periodo di sussidio esteso per compensare la prevista perdita di fatturato.

Contabilità intelligente obbligatoria:Gli impianti fotovoltaici di potenza superiore a 7 kW devono installare sistemi di misurazione intelligente (iMSys), altrimenti la loro potenza sarà limitata a 60% di capacità massima, con l'obiettivo di migliorare l'intelligenza della rete.

Esenzione per sistemi con storage: Gli impianti fotovoltaici dotati di accumulo di energia sono esenti dalle restrizioni di produzione, il che incoraggia gli investimenti in sistemi di accumulo per assorbire l'elettricità in eccesso.

Queste politiche rispondono alle sfide strutturali del mercato energetico tedesco. Nel 2024, i prezzi negativi sono durati 457 ore, ovvero oltre 5% dell'anno, a dimostrazione della crescente pressione sulla rete causata dalla rapida crescita delle energie rinnovabili. Eliminando i sussidi durante questi periodi, il governo intende utilizzare meccanismi basati sul mercato per scoraggiare la sovrapproduzione e creare valore per sistemi di accumulo di energia, che può immagazzinare l'elettricità in eccesso nei periodi di prezzi bassi e rilasciarla nei periodi di alta domanda.

A livello UE, si stanno delineando anche politiche di sostegno. Il piano REPowerEU innalza l'obiettivo di energia rinnovabile per il 2030 a 45% e introduce strumenti come i mercati della capacità e le aste specifiche per lo stoccaggio. Gli Stati membri stanno rispondendo: l'Italia sta rapidamente implementando lo stoccaggio su scala industriale attraverso aste di capacità, mentre il mercato T-4 del Regno Unito offre rendimenti stabili per gli investitori.

II. Progressi tecnologici: dalla riduzione dei costi alla creazione di valore

Gli incentivi politici stanno accelerando l'innovazione tecnologica e la diversificazione degli scenari.

L'adozione da parte della Germania di intervalli di regolamento di 15 minuti consente a ESS di effettuare trading ad alta frequenza intraday e bilanciamento del carico tramite piattaforme basate sull'intelligenza artificiale. Sebbene le batterie al litio ferro fosfato (LFP) siano attualmente dominanti nelle applicazioni di breve durata grazie ai vantaggi in termini di costo, presentano limitazioni nella gestione termica e nella durata del ciclo, che richiedono aggiornamenti tecnici.

Allo stesso tempo, accumulo di energia a lunga durata (LDES) sta colmando le lacune del mercato. Progetti come l'accumulo gravitazionale di Orkney in Scozia e l'accumulo termico di Shaki in Germania hanno superato la validazione commerciale, soddisfacendo esigenze di scarica superiori alle quattro ore. In futuro, i sistemi ibridi che combinano l'accumulo di litio a breve termine con tecnologie a lunga durata diventeranno lo standard per applicazioni di rete diversificate.

III. Dinamiche di mercato: divergenza strutturale e riallineamento delle opportunità

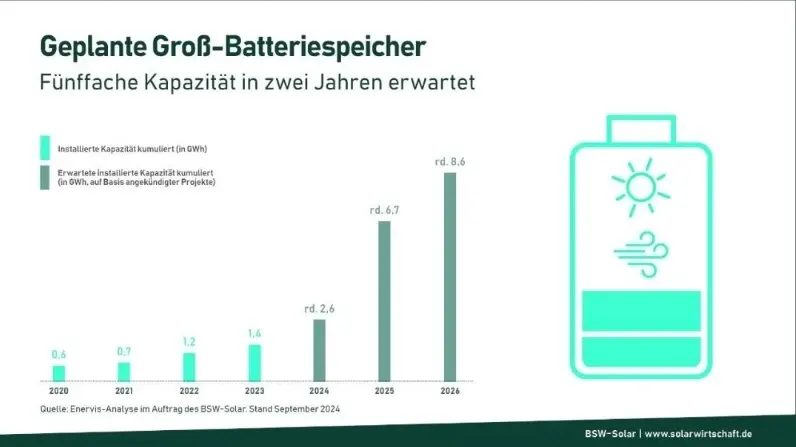

Il settore tedesco dell'accumulo su scala industriale è in forte espansione. Nel 2024, le nuove installazioni hanno raggiunto gli 800 MWh, con un aumento di 831 TP3T su base annua, trainate da un aumento della penetrazione di energia eolica e solare a 441 TP3T. I rendimenti derivanti dall'arbitraggio e dalla regolamentazione della frequenza sono migliorati, stimolando afflussi di capitali. Le proiezioni indicano che le nuove installazioni potrebbero superare 1 GWh nel 2025 e raggiungere gli 8,6 GWh entro il 2026, posizionando la Germania tra i principali mercati europei per l'accumulo di energia.

Nel frattempo, il settore europeo dell'accumulo di energia sta attraversando una divergenza strutturale:

Contrazione dello stoccaggio residenziale: Gli impianti residenziali sono diminuiti di 271 TP3T su base annua nel 2024, a causa del calo dei prezzi dell'elettricità e degli arretrati di inventario. In Germania, i prezzi al dettaglio più bassi dell'elettricità hanno prolungato i periodi di ammortamento per Sistemi fotovoltaici con accumuloTuttavia, si prevede che le politiche di sostegno (ad esempio, l'esenzione IVA in Austria e i prestiti a tasso zero in diversi Paesi) rilanceranno modestamente la domanda nel 2025.

Boom dell'accumulo su scala industriale: Nel 2024 l'Europa ha aggiunto 11 GWh di stoccaggio su scala industriale. L'Italia ha registrato una crescita esponenziale attraverso aste di capacità, mentre il Regno Unito ha approvato 3,7 GWh di progetti tramite autorizzazioni semplificate.

Questo cambiamento è guidato da due fattori principali: la pressione all'integrazione della rete nei paesi con un'elevata penetrazione delle energie rinnovabili (ad esempio, oltre 90% di penetrazione istantanea in Danimarca e Irlanda) e meccanismi di mercato innovativi come i pagamenti a 15 minuti e l'adozione di centrali elettriche virtuali (VPP). La politica della Germania accresce il valore dell'accumulo, accelerando ulteriormente questa tendenza.

III. Dinamiche di mercato: divergenza strutturale e riallineamento delle opportunità

Il settore tedesco dell'accumulo su scala industriale è in forte espansione. Nel 2024, le nuove installazioni hanno raggiunto gli 800 MWh, con un aumento di 831 TP3T su base annua, trainate da un aumento della penetrazione di energia eolica e solare a 441 TP3T. I rendimenti derivanti dall'arbitraggio e dalla regolamentazione della frequenza sono migliorati, stimolando afflussi di capitali. Le proiezioni indicano che le nuove installazioni potrebbero superare 1 GWh nel 2025 e raggiungere gli 8,6 GWh entro il 2026, posizionando la Germania tra i principali mercati europei per l'accumulo di energia.

Nel frattempo, il settore europeo dell'accumulo di energia sta attraversando una divergenza strutturale:

Contrazione dello stoccaggio residenziale: Nel 2024, le installazioni residenziali sono diminuite di 271 TP3T su base annua, a causa del calo dei prezzi dell'elettricità e degli arretrati di magazzino. In Germania, i prezzi al dettaglio più bassi dell'elettricità hanno prolungato i tempi di ammortamento dei sistemi fotovoltaici con accumulo. Tuttavia, si prevede che politiche di sostegno (ad esempio, esenzioni IVA in Austria e prestiti a tasso zero in diversi Paesi) rilanceranno moderatamente la domanda nel 2025.

Boom dell'accumulo su scala industriale: Nel 2024 l'Europa ha aggiunto 11 GWh di stoccaggio su scala industriale. L'Italia ha registrato una crescita esponenziale attraverso aste di capacità, mentre il Regno Unito ha approvato 3,7 GWh di progetti tramite autorizzazioni semplificate.

Questo cambiamento è guidato da due fattori principali: la pressione all'integrazione della rete nei paesi con un'elevata penetrazione delle energie rinnovabili (ad esempio, oltre 90% di penetrazione istantanea in Danimarca e Irlanda) e meccanismi di mercato innovativi come i pagamenti a 15 minuti e l'adozione di centrali elettriche virtuali (VPP). La politica della Germania accresce il valore dell'accumulo, accelerando ulteriormente questa tendenza.

IV. Sfide e opportunità: posizionamento strategico per le imprese cinesi

I prolungati periodi di prezzi negativi in Germania nel 2024 hanno paradossalmente evidenziato il valore economico dell'accumulo. In base alle nuove norme, ESS può immagazzinare l'elettricità della rete durante i prezzi negativi e trarre profitto dalla rivendita nelle ore di punta. Ciò crea un modello di ricavi a tre livelli: arbitraggio, servizi ausiliari e leasing di capacità. Aurora Energy stima che entro il 2030, l'ampia diffusione di ESS potrebbe ridurre le ore di prezzi negativi in Germania a meno di 100 all'anno, liberando al contempo 2,7 miliardi di euro di nuovo valore di mercato annuo.

Tuttavia, permangono diversi ostacoli:

Aggiornamenti tecnici:I sistemi esistenti devono integrare funzionalità di misurazione intelligente e di controllo remoto, con costi di ammodernamento stimati in 870 milioni di euro.

Pressione della catena di fornitura:Il meccanismo di adeguamento del carbonio alla frontiera (CBAM) dell'UE impone un sovrapprezzo di 4,2% sulle batterie con un'impronta di carbonio superiore a 58 kg CO₂/kWh, incoraggiando la produzione localizzata.

Colli di bottiglia infrastrutturali:L'invecchiamento dell'infrastruttura di rete comporta cicli di approvazione dei progetti che possono durare fino a 18 mesi, ostacolando la tempestiva implementazione.

Tuttavia, queste sfide offrono anche opportunità. La co-localizzazione di sistemi solari e di accumulo si sta espandendo rapidamente grazie a politiche di sostegno. Le zone di congestione del TNUoS nel Regno Unito e le regioni meridionali della rete elettrica sottosviluppate in Germania sono diventate obiettivi di investimento chiave. Le imprese cinesi, sfruttando i vantaggi di costo e la maturità tecnologica, stanno facendo progressi attraverso una concorrenza differenziata.

Guardando al futuro, il successo in Europa dipenderà da “conformità tecnica + agilità commerciale”Dal 2025, la Germania richiederà la registrazione dei dispositivi fotovoltaici e di accumulo nel sistema ZEREZ, alzando i requisiti di accesso. Le aziende cinesi devono intensificare gli sforzi nella gestione termica, nell'ottimizzazione basata sull'intelligenza artificiale e nei servizi localizzati per ottenere un vantaggio competitivo rispetto agli operatori europei e globali.

Conclusione: dal pensiero basato sui sussidi alla logica di mercato

L'eliminazione dei sussidi a prezzi negativi da parte della Germania non è solo un aggiustamento fiscale, ma segna una trasformazione normativa fondamentale. Accelera la convergenza tra politica, mercato e tecnologia, trasformando l'accumulo di energia da un ruolo di supporto a un pilastro centrale del sistema energetico.

Con l'Europa che passa da un'energia rinnovabile "guidata dai sussidi" a un'energia "guidata dal mercato", i vincitori saranno coloro che sapranno adattarsi rapidamente ai cambiamenti politici, adattarsi ai diversi scenari di mercato e offrire innovazione continua e servizi locali. Per le imprese cinesi, questa rappresenta sia una sfida formidabile che una rara opportunità strategica per costruire una leadership globale.

Con l'Europa che passa da un'energia rinnovabile "guidata dai sussidi" a un'energia "guidata dal mercato", i vincitori saranno coloro che sapranno adattarsi rapidamente ai cambiamenti politici, adattarsi ai diversi scenari di mercato e offrire innovazione continua e servizi locali. Per le imprese cinesi, questa rappresenta sia una sfida formidabile che una rara opportunità strategica per costruire una leadership globale.