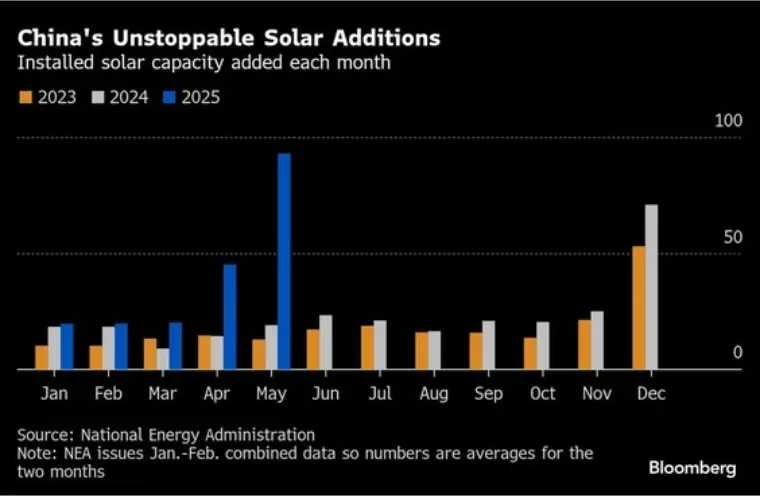

26 de junho de 2025 – O setor de energia solar da China testemunhou um aumento sem precedentes nas instalações em maio de 2025, adicionando impressionantes 93 gigawatts (GW) de nova capacidade, de acordo com dados divulgados pela Administração Nacional de Energia (NEA). Isso representa um aumento anual de quase 388% e equivale a um terço de todas as instalações solares do país em todo o ano de 2024 (278 GW).

Trajetória de crescimento impressionante

Os dados da NEA revelam que o total de instalações solares nos primeiros cinco meses de 2025 atingiu aproximadamente 198 GW. Esse crescimento acelerou drasticamente em abril e maio:

- Abril de 2025: 45 GW adicionados (+215% YoY), estabelecendo um recorde para o maior volume de instalação mensal já visto no primeiro semestre de um ano (Dongxing Securities).

- Maio de 2025: 93 GW adicionados (+388% YoY), quebrando o recorde do mês anterior.

Esse crescimento explosivo em apenas dois meses (138 GW) superou significativamente as instalações do primeiro trimestre. A pesquisa da CITIC Securities destaca que a China adicionou 141 GW de capacidade total de energia (incluindo todas as fontes) de janeiro a abril, com a energia solar contribuindo com 105 GW – um aumento de 74,61 TP3T em relação ao ano anterior para o setor.

Catalisador de políticas: a pressa do prazo “630”

Analistas do setor atribuem universalmente esse aumento principalmente a uma mudança crucial de política. Em fevereiro de 2025, a Comissão Nacional de Desenvolvimento e Reforma (NDRC) e a NEA emitiram o Aviso sobre o Aprofundamento da Reforma Orientada para o Mercado das Tarifas de Alimentação de Novas Energias para Promover o Desenvolvimento de Alta Qualidade de Novas Energias.

A política estabeleceu regras distintas com base nas datas de comissionamento dos projetos:

- Projetos comissionados ANTES de 1º de junho de 2025: qualificam-se para uma tarifa fixa por meio de um mecanismo de "pagamento diferencial", garantindo o alinhamento com as políticas existentes e limitado ao preço de referência local da energia a carvão. Isso proporciona relativa certeza de precificação.

- Projetos comissionados EM ou APÓS 1º de junho de 2025: Enfrentam um novo mecanismo em que o volume de eletricidade elegível para subsídios é ajustado dinamicamente com base nas metas regionais de energia renovável, e a própria tarifa de subsídio deve ser determinada por meio de licitação no mercado competitivo. Isso introduz uma incerteza significativa quanto aos retornos futuros dos projetos.

Diante da perspectiva de receitas potencialmente menores e menos previsíveis para projetos conectados após 1º de junho, as construtoras iniciaram uma grande "corrida pela conexão à rede" para garantir as condições tarifárias mais favoráveis para antes de junho. Esse fenômeno, frequentemente chamado de "efeito 630" devido ao prazo de meados do ano, atingiu uma intensidade sem precedentes em 2025.

Nervosismo do mercado: a demanda está sendo puxada para frente?

A escala das instalações de abril e maio gerou uma preocupação generalizada no setor sobre uma potencial "canibalização da demanda" — o medo de que essa atividade extraordinária tenha simplesmente atrasado projetos originalmente planejados para o segundo semestre de 2025 ou mesmo 2026, deixando um vazio significativo na demanda futura.

Evidências que sustentam essas preocupações estão surgindo na cadeia de suprimentos a montante:

- Produção de Componentes:Após fortes aumentos em março (+41,1% MoM) e abril (+16,5% MoM), os dados do Mercado de Metais de Xangai (SMM) mostram uma reversão significativa em maio, com a produção de componentes caindo aproximadamente 12,7% mês a mês, à medida que os fabricantes começaram a cortar a produção.

- Perspectivas para junho: A SMM prevê uma nova queda na produção de junho. Atribuem isso a uma queda acentuada na demanda por energia solar distribuída após o prazo final, com apenas algum apoio do segmento comercial e industrial e incerteza significativa em torno de projetos de grande porte. A empresa de pesquisa de mercado InfoLink Consulting corrobora essa previsão, estimando a produção de componentes de junho em apenas cerca de 53 GW (abaixo dos ~59 GW em maio), descrevendo junho-julho como potencialmente "uma baixa temporada distintamente diferente".

“As atividades de conexão à rede concentradas no final do segundo trimestre consumiram substancialmente a demanda do mercado originalmente prevista para o segundo semestre”, afirmou a SMM em sua análise. “A pressão geral sobre a demanda no segundo semestre pode ser significativa.”

A InfoLink alertou ainda sobre a persistência de sinais de demanda fraca em agosto, com os fabricantes tendo dificuldades para garantir novos pedidos. Eles preveem suporte de preço insuficiente para componentes, o que pode levar a novas quedas de preços.

Um Vislumbre de Mitigação? O Fator “Pré-Registro”

Embora reconheçam o risco de aumento da demanda, fontes do setor apontam para um potencial fator atenuante: a prevalência de práticas de "pré-registro" ou "declarar primeiro, instalar depois" em maio. Isso significa que alguns projetos relatados como "conectados à rede" em maio para cumprir o prazo podem não ter sido totalmente instalados fisicamente, com componentes ainda não entregues e comissionados.

Mao Tingting, Analista Sênior de Energia Fotovoltaica da SMM, explicou ao Daily Economic News: “Atualmente, alguns projetos reportados em maio envolvem pré-registro. Os componentes para esses projetos ainda não foram necessariamente enviados, o que poderia fornecer algum suporte para a demanda por componentes no terceiro trimestre. Portanto, também se trata de os dados de instalação refletirem a atividade antes da conclusão física.” Isso sugere que parte do aumento repentino reportado em maio representa conformidade administrativa, e não demanda imediata e totalmente realizada, potencialmente deixando um pipeline residual para instalações no terceiro trimestre.

Equilibrando o boom: oportunidades e desafios futuros

O aumento repentino na instalação de energia solar na China ressalta tanto o enorme potencial do setor quanto sua contínua sensibilidade às políticas públicas. O sinal claro para uma rápida descarbonização é positivo. No entanto, a extrema volatilidade induzida pela transição política cria desafios significativos:

- Interrupção da cadeia de suprimentos:O rápido ciclo de expansão e retração pressiona os fabricantes, levando à volatilidade da produção e potencial instabilidade financeira.

- Integração de rede:A absorção de adições de capacidade tão massivas e concentradas impõe imensos desafios para a infraestrutura e estabilidade da rede.

- Planejamento de longo prazo: Aumentos extremos de curto prazo motivados por políticas públicas dificultam o planejamento e o investimento previsíveis de longo prazo no setor.

Os próximos meses serão cruciais. A indústria e os formuladores de políticas acompanharão de perto se o potencial pipeline de projetos pré-registrados se materializará o suficiente para evitar uma queda acentuada no terceiro trimestre, e a eficácia do novo mecanismo de subsídios baseado no mercado para projetos pós-junho. Conduzir essa transição com tranquilidade é crucial para sustentar o crescimento de alta qualidade e a longo prazo do maior mercado solar do mundo.