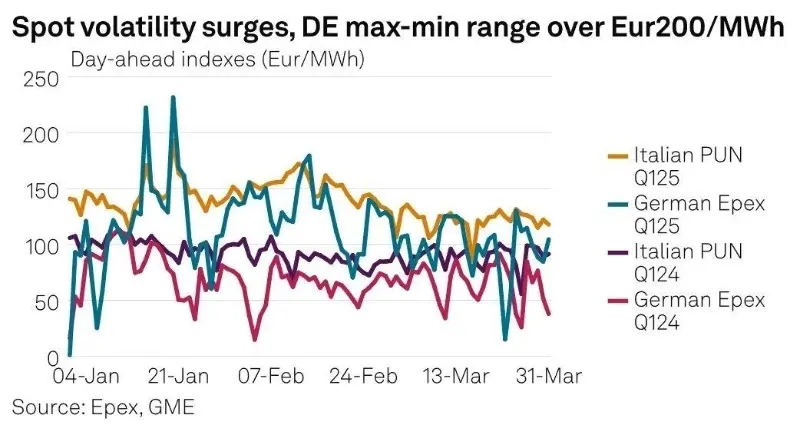

No primeiro trimestre de 2025, a volatilidade no mercado spot europeu de eletricidade aumentou significativamente. Os dados mostram que o desvio padrão médio dos preços de eletricidade para o dia seguinte nos cinco principais mercados europeus de energia atingiu € 33,47/MWh — um aumento de 85% em comparação com o mesmo período de 2024. A Alemanha se destacou em particular, com preços horários atingindo o pico histórico de € 583,40/MWh em 20 de janeiro. Preços negativos de eletricidade também se tornaram mais frequentes, com 44 horas de preços negativos registrados somente no primeiro trimestre.

Em meio à transição para a neutralidade de carbono na Europa, o setor de energia renovável está passando por profundas mudanças estruturais. Sistemas de armazenamento de energia (ESS) surgiram como infraestrutura crítica para aumentar a flexibilidade da rede e equilibrar a oferta e a demanda. O novo Pacote Solar I da Alemanha, introduzido em 2024 e em vigor a partir de março de 2025, abole formalmente os subsídios de alimentação durante períodos de preços negativos da eletricidade. A política visa não apenas aliviar a pressão fiscal sobre a conta EEG (Lei de Energias Renováveis) da Alemanha, mas, mais importante, enviar sinais de mercado mais precisos e desbloquear o potencial de crescimento para a indústria europeia de armazenamento de energia.

Este artigo analisa a lógica subjacente e as implicações mais amplas da mudança de política da Alemanha a partir de quatro perspectivas: impulsionadores de políticas, progresso tecnológico, dinâmica de mercado e oportunidades e desafios para empresas chinesas.

I. Impulsionadores de políticas: Fortalecendo o papel de mercado do armazenamento de energia

O Pacote Solar I da Alemanha se concentra na remoção de subsídios para sistemas fotovoltaicos durante períodos de preços negativos e introduz as seguintes medidas complementares:

Compensação Otimizada: Os sistemas fotovoltaicos recém-instalados não são mais elegíveis para tarifas de alimentação durante períodos de preços negativos, mas podem receber uma compensação de € 0,006/kWh ou ter seu período de subsídio estendido para compensar a perda de receita esperada.

Medição Inteligente Obrigatória: Sistemas fotovoltaicos com mais de 7 kW devem instalar sistemas de medição inteligentes (iMSys), ou sua produção será limitada a 60% de capacidade máxima, visando melhorar a inteligência da rede.

Isenção para sistemas com armazenamento:Os sistemas fotovoltaicos equipados com armazenamento de energia estão isentos de restrições de produção, incentivando o investimento em armazenamento para absorver o excesso de eletricidade.

Essas políticas respondem aos desafios estruturais do mercado de energia da Alemanha. Em 2024, a precificação negativa durou 457 horas — mais de 5% do ano — revelando a crescente pressão na rede elétrica causada pelo rápido crescimento das energias renováveis. Ao eliminar subsídios durante esses períodos, o governo pretende usar mecanismos baseados no mercado para desencorajar a superprodução e, ao mesmo tempo, criar valor para sistemas de armazenamento de energia, que pode armazenar o excesso de eletricidade durante períodos de preços baixos e liberá-lo durante alta demanda.

A nível da UE, políticas de apoio também estão a tomar forma. O plano REPowerEU eleva a meta de energias renováveis para 2030 para 45% e introduz ferramentas como mercados de capacidade e leilões específicos para armazenamento. Os Estados-Membros estão a responder: a Itália está a implementar rapidamente armazenamento em larga escala através de leilões de capacidade, enquanto o mercado T-4 do Reino Unido oferece retornos estáveis aos investidores.

II. Avanços Tecnológicos: Da Redução de Custos à Criação de Valor

Os incentivos políticos estão acelerando a inovação tecnológica e a diversificação de cenários.

A adoção de intervalos de liquidação de 15 minutos pela Alemanha permite que a ESS realize negociações intradiárias de alta frequência e balanceamento de carga por meio de plataformas alimentadas por IA. Embora as baterias de fosfato de ferro-lítio (LFP) atualmente dominem as aplicações de curta duração devido às vantagens de custo, elas enfrentam limitações no gerenciamento térmico e na vida útil do ciclo, exigindo atualizações técnicas.

Simultaneamente, armazenamento de energia de longa duração (LDES) está preenchendo lacunas de mercado. Projetos como o armazenamento gravitacional em Orkney, na Escócia, e o armazenamento térmico em Shaki, na Alemanha, passaram pela validação comercial, atendendo a necessidades que vão além de quatro horas de descarga. No futuro, sistemas híbridos que combinam armazenamento de lítio de curta duração com tecnologias de longa duração se tornarão o padrão para aplicações de rede diversificadas.

III. Dinâmica de Mercado: Divergência Estrutural e Realinhamento de Oportunidades

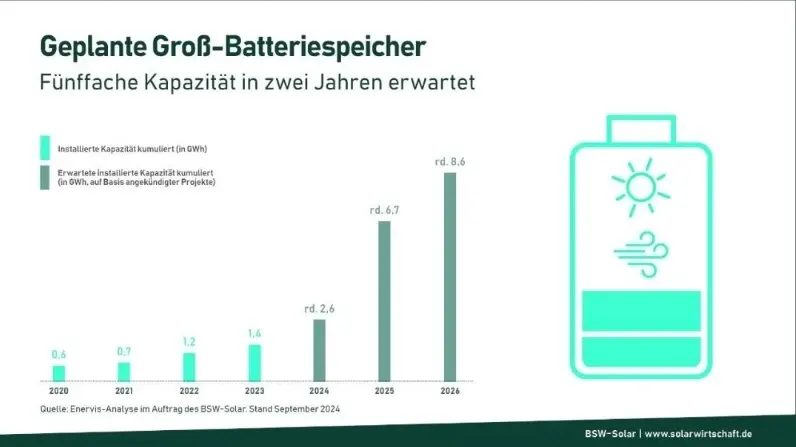

O setor de armazenamento em larga escala da Alemanha está em expansão. Em 2024, as novas instalações atingiram 800 MWh, um aumento de 831 TP3T em relação ao ano anterior, impulsionado pelo aumento da penetração de energia eólica e solar para 441 TP3T. Os retornos de arbitragem e regulação de frequência melhoraram, impulsionando a entrada de capital. As projeções mostram que as novas instalações podem ultrapassar 1 GWh em 2025 e atingir 8,6 GWh até 2026, colocando a Alemanha entre os principais mercados de armazenamento da Europa.

Enquanto isso, o setor de armazenamento de energia da Europa está passando por divergências estruturais:

Contração de armazenamento residencial: As instalações residenciais caíram 27% em relação ao ano anterior em 2024, afetadas pela queda nos preços da eletricidade e pelos estoques em atraso. Na Alemanha, os preços mais baixos da eletricidade no varejo estenderam os períodos de retorno do investimento. Sistemas fotovoltaicos mais armazenamento. No entanto, espera-se que políticas de apoio (por exemplo, isenções de IVA na Áustria, empréstimos com juros zero em vários países) reavivem modestamente a demanda em 2025.

Explosão de armazenamento em escala de utilidade: A Europa adicionou 11 GWh de armazenamento em escala de utilidade pública em 2024. A Itália alcançou crescimento exponencial por meio de leilões de capacidade, enquanto o Reino Unido aprovou 3,7 GWh de projetos por meio de licenciamento simplificado.

Essa mudança é impulsionada por dois fatores principais: a pressão de integração à rede em países com alta penetração de energias renováveis (por exemplo, penetração instantânea de mais de 90% na Dinamarca e na Irlanda) e mecanismos de mercado inovadores, como liquidações de 15 minutos e a adoção de usinas virtuais (VPP). A política da Alemanha valoriza o armazenamento, acelerando ainda mais essa tendência.

III. Dinâmica de Mercado: Divergência Estrutural e Realinhamento de Oportunidades

O setor de armazenamento em larga escala da Alemanha está em expansão. Em 2024, as novas instalações atingiram 800 MWh, um aumento de 831 TP3T em relação ao ano anterior, impulsionado pelo aumento da penetração de energia eólica e solar para 441 TP3T. Os retornos de arbitragem e regulação de frequência melhoraram, impulsionando a entrada de capital. As projeções mostram que as novas instalações podem ultrapassar 1 GWh em 2025 e atingir 8,6 GWh até 2026, colocando a Alemanha entre os principais mercados de armazenamento da Europa.

Enquanto isso, o setor de armazenamento de energia da Europa está passando por divergências estruturais:

Contração de armazenamento residencial: As instalações residenciais diminuíram 27% em relação ao ano anterior em 2024, afetadas pela queda nos preços da eletricidade e pelos estoques pendentes. Na Alemanha, os preços mais baixos da eletricidade no varejo estenderam os períodos de retorno do investimento para sistemas fotovoltaicos com armazenamento. No entanto, espera-se que políticas de apoio (por exemplo, isenções de IVA na Áustria e empréstimos com juros zero em vários países) reavivem modestamente a demanda em 2025.

Explosão de armazenamento em escala de utilidade: A Europa adicionou 11 GWh de armazenamento em escala de utilidade pública em 2024. A Itália alcançou crescimento exponencial por meio de leilões de capacidade, enquanto o Reino Unido aprovou 3,7 GWh de projetos por meio de licenciamento simplificado.

Essa mudança é impulsionada por dois fatores principais: a pressão de integração à rede em países com alta penetração de energias renováveis (por exemplo, penetração instantânea de mais de 90% na Dinamarca e na Irlanda) e mecanismos de mercado inovadores, como liquidações de 15 minutos e a adoção de usinas virtuais (VPP). A política da Alemanha valoriza o armazenamento, acelerando ainda mais essa tendência.

IV. Desafios e Oportunidades: Posicionamento Estratégico para Empresas Chinesas

Os prolongados períodos de preços negativos na Alemanha em 2024 evidenciaram, paradoxalmente, o valor econômico do armazenamento. De acordo com as novas regras, o ESS pode armazenar eletricidade da rede durante os períodos de preços negativos e lucrar com a revenda nos horários de pico. Isso cria um modelo de receita de três camadas: arbitragem, serviços auxiliares e locação de capacidade. A Aurora Energy estima que, até 2030, a implantação generalizada do ESS poderá reduzir as horas de preços negativos na Alemanha para menos de 100 por ano, liberando € 2,7 bilhões em novo valor de mercado anual.

No entanto, ainda existem vários obstáculos:

Atualizações técnicas:Os sistemas existentes devem integrar recursos de medição inteligente e controle remoto, com custos de adaptação estimados em € 870 milhões.

Pressão na cadeia de suprimentos: O Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da UE impõe uma sobretaxa de 4,2% em baterias com pegada de carbono acima de 58 kg CO₂/kWh, incentivando a produção localizada.

Gargalos de infraestrutura: A infraestrutura de rede obsoleta leva a ciclos de aprovação de projetos de até 18 meses, dificultando a implantação oportuna.

No entanto, esses desafios também trazem oportunidades. A co-localização de sistemas solares e de armazenamento está se expandindo rapidamente sob políticas de apoio. As zonas de congestionamento de TNUoS no Reino Unido e as regiões subdesenvolvidas da rede elétrica do sul da Alemanha tornaram-se alvos de investimento importantes. Empresas chinesas, alavancando vantagens de custo e maturidade tecnológica, estão avançando por meio de uma concorrência diferenciada.

Olhando para o futuro, o sucesso na Europa dependerá de “conformidade técnica + agilidade comercial”A partir de 2025, a Alemanha exigirá que dispositivos fotovoltaicos e de armazenamento sejam registrados no sistema ZEREZ, elevando o nível de exigência para entrada. As empresas chinesas devem intensificar os esforços em gestão térmica, otimização orientada por IA e serviços localizados para obter vantagem competitiva em relação a players europeus e globais.

Conclusão: Do pensamento de subsídios à lógica de mercado

A remoção dos subsídios de preços negativos pela Alemanha não é apenas um ajuste fiscal — marca uma transformação regulatória fundamental. Acelera a convergência de políticas, mercado e tecnologia, transferindo o armazenamento de energia de um papel coadjuvante para um pilar central do sistema elétrico.

À medida que a Europa transita de uma energia renovável "orientada por subsídios" para uma "orientada pelo mercado", os vencedores serão aqueles que conseguirem adaptar-se rapidamente às mudanças políticas, corresponder a cenários de mercado diversificados e oferecer inovação contínua e serviços locais. Para as empresas chinesas, este é um desafio formidável e uma rara oportunidade estratégica para construir uma liderança global.

À medida que a Europa transita de uma energia renovável "orientada por subsídios" para uma "orientada pelo mercado", os vencedores serão aqueles que conseguirem adaptar-se rapidamente às mudanças políticas, corresponder a cenários de mercado diversificados e oferecer inovação contínua e serviços locais. Para as empresas chinesas, este é um desafio formidável e uma rara oportunidade estratégica para construir uma liderança global.